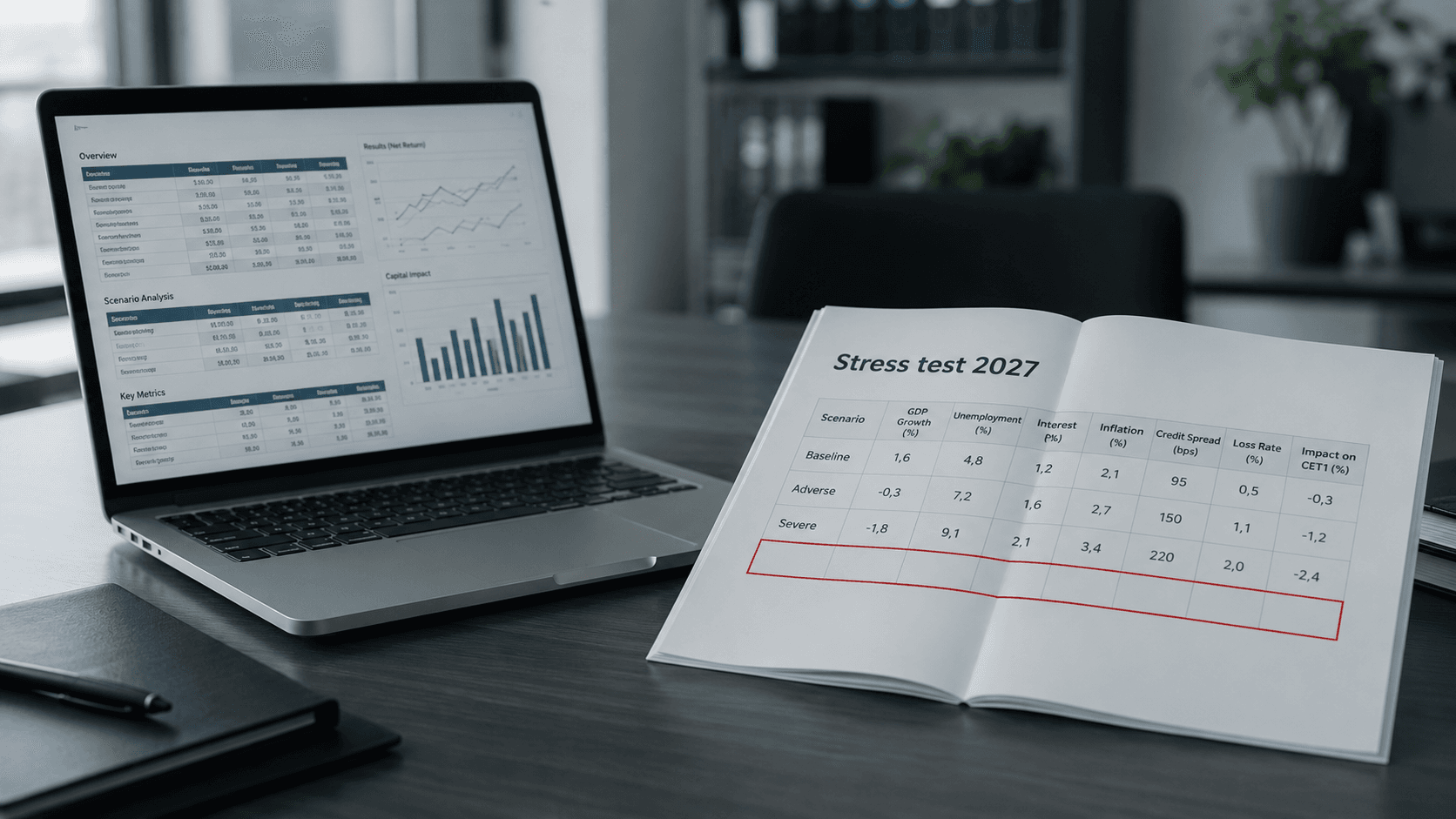

Der EBA-Klimastresstest 2027: Das neue Klimarisikomodul und was Banken jetzt tun müssen

Der EBA-Klimastresstest 2027 hat den Sprung von einem Randthema zu einem festen Bestandteil des Regelwerks geschafft. Der Entwurf der EBA-Stresstestmethodik 2027 enthält nun einen eigenen Abschnitt, der beschreibt, wie Klimarisiken – physische Risiken ebenso wie Übergangsrisiken (Transitionsrisiken) – in den Stresstest einfließen.

Wie Banken sich auf den EBA-Stresstest 2027 vorbereiten

Eine praxisorientierte Checkliste für Klimarisiken im EBA-Klimastresstest 2027 umfasst vier zentrale Arbeitsstränge:

- Daten zuerst. Sicherheiten bis auf die Koordinatenebene geokodieren, die Zuordnung von Unternehmen zur NACE Rev. 2 abschließen, Lücken bei den Energieeffizienzdaten im Hypothekenportfolio schließen und Versicherungsdeckungsquoten zusammenstellen. In der Regel ist nicht die Modellkomplexität, sondern die Datenverfügbarkeit der begrenzende Faktor für den ersten Klimastresstest.

- Modelle. Interne PD- und LGD-Modelle so erweitern, dass sie Übergangsschocks (CO₂, Energie und Bruttowertschöpfung) sowie Input zur Überflutungstiefe verarbeiten können, und die Kalibrierung von Hochwasserschäden von Durchschnittswerten auf Extremwertkennzahlen (Tail Metrics) umstellen.

- Meldungen. Die neuen Meldevorlagen implementieren, die auf die vorläufigen FINREP-F49-Portfolios abgestimmt sind, welche ihrerseits bis zum 10. Juli Gegenstand einer Konsultation waren.

- Dokumentation. Die Erläuterungen parallel zur Umsetzung erstellen: die Wahl der Schocks, den Ansatz zur Klassifizierung von Hochwasser sowie sämtliche Annahmen zur Versicherungsdeckung. Der Entwurf verlangt ausdrücklich eine schriftliche Dokumentation.

Vor allem aber sollte das Gesamtbild im Blick behalten werden. Auch wenn das Modul lediglich als GuV-Overlay ohne Auswirkungen auf die risikogewichteten Aktiva ausgestaltet ist, handelt es sich um den ersten EU-weiten Klimarisiko-Stresstest mit vorgegebenen Stressmechanismen für Hochwasser und einem einheitlichen Übergangsszenario. Institute, die den Entwurf als eine Generalprobe ansehen, werden beim nächsten EBA-Klimastresstest bereits gut vorbereitet sein.

Ein neues eigenständiges Klimarisikomodul im EBA-Stresstest 2027

Für alle, die den EBA-Stresstest 2027 verfolgen, ist die Botschaft eindeutig. Der Entwurf der EBA-Stresstestmethodik 2027 führt ein eigenständiges Klimarisikomodul ein – einen Bestandteil des Stresstests, der vorgibt, wie Übergangs- und Hochwasserschocks auf das reguläre adverse Szenario aufgesetzt werden. Klimarisiken werden nicht länger nur am Rande betrachtet. Es handelt sich weder um eine einmalige Sonderanalyse (wie beispielsweise den EZB-Klimastresstest 2022) noch um qualitative Ergänzungen. Stattdessen umfasst das Klimarisiko nun konkret vorgeschriebene Modellierungsschritte, klar definierte Portfolios sowie eigene Meldevorlagen: CSV_CL_TR (Klima-Übergangsrisiko) und CSV_CL_PR (physisches Klimarisiko). Letztere ist an die vorläufige FINREP-Vorlage F49 angelehnt.

Da die im Juni 2026 veröffentlichte Methodik noch ein Entwurf ist, sollten sämtliche nachfolgend beschriebenen Ausgestaltungsmerkmale nur als Vorschläge verstanden werden.

Für Praktiker sind insbesondere folgende Punkte relevant:

- wie das Modul an den Kernstresstest angebunden wird, ohne die Kapitalquoten zu beeinflussen;

- welche Portfolios tatsächlich in den Anwendungsbereich fallen;

- wie der Übergangsschock anhand von CO₂-, Energie- und NACE-Sektordaten abgeleitet wird;

- wie das Hochwasserszenario auf Grundlage der Gefahrenkarten des JRC modelliert wird;

- wie sich die Verluste in der Gewinn- und Verlustrechnung niederschlagen und welchen Einfluss der Versicherungsschutz auf das Ergebnis hat; sowie

- welche konkreten Vorbereitungsschritte bereits jetzt begonnen werden sollten.

Das Klimarisikomodul als Overlay auf den Kernstresstest

Das Klimarisikomodul ist als Overlay konzipiert. Banken wenden die Übergangs- und Hochwasserszenarien zusätzlich zum adversen makroökonomischen Szenario des EU-weiten Stresstests 2027 an. Die Klimaschocks verstärken den makroökonomischen Stress – es gibt hierbei keinen Ausgleich.

Das Klimamodul wirkt sich ausschließlich auf die Gewinn- und Verlustrechnung aus. Es beeinflusst Kreditverluste, Risikovorsorge und Wertminderungen, lässt die risikogewichteten Aktiva (RWA) jedoch bewusst unverändert. Eine gesonderte Neuberechnung der Kapitalanforderungen für Klimarisiken erfolgt nicht.

Das Klimamodul verändert weder die ausgewiesene Kapitalzehrung noch die CET1-Quoten des Kernstresstests. Die Ergebnisse des Kernstresstests bleiben eigenständig stehen. Die Klimakenngrößen werden daneben als gesonderte analytische Auswertung dargestellt, die zeigt, wie empfindlich das Portfolio einer Bank gegenüber Klimaschocks ist.

„Keine Kapitalauswirkung“ beschreibt jedoch lediglich, was aktuellen im Entwurf steht, und nicht die langfristige Entwicklung. Das Modul erzeugt einen strukturierten aufsichtlichen Datensatz zur Sensitivität gegenüber Klimaverlusten. Genau ein solcher Datensatz bildet die Grundlage für künftige Stresstestrunden und den aufsichtlichen Dialog im Rahmen von Säule 2. Dass derzeit keine Anpassung der RWA erfolgt, ist daher eine methodische Entscheidung und keine Aussage darüber, dass das Risiko gering wäre.

Die Szenarien werden gemeinsam vom ESRB und der EZB sowie der EBA, den zuständigen Behörden und den nationalen Zentralbanken entwickelt. Das gemeinsame ESRB-/EZB-Klimaszenario dient als verbindliche Referenz, sodass Banken keine eigenen Schockpfade definieren können.

Welche Positionen in den Anwendungsbereich des EBA-Klimastresstests fallen

Klimastresstests funktionieren grundsätzlich anders als herkömmliche makroökonomische Stresstests. Ein makroökonomisches Szenario belastet die gesamte Bilanz, weil eine Rezession sämtliche Geschäftsbereiche betrifft. Ein Klimaszenario hingegen ist zielgerichtet: Übergangs- und Hochwasserschocks wirken sich nur dort aus, wo die jeweilige Risikoposition tatsächlich dafür anfällig ist. Deshalb ist der Anwendungsbereich des EBA-Klimastresstests auf diejenigen Portfolios beschränkt, für die diese Risikotreiber wirksam sind. Die Abgrenzung dieser Portfolios ist im Entwurf der EBA-Stresstestmethodik 2027 präzise festgelegt. Das Modul umfasst bilanzielle Kreditrisikopositionen, die zu fortgeführten Anschaffungskosten bewertet werden. Marktrisiken sind ausdrücklich ausgenommen.

Das Modul behandelt zwei Risikoarten, die jeweils einen eigenen Anwendungsbereich haben.

Das Übergangsrisiko betrifft Positionen – Kredite und Darlehen sowie Schuldtitel – gegenüber Unternehmen (Non-Financial Corporations, NFCs) in klimarelevanten NACE-Sektoren (Sektoren A bis H sowie M), aufgeschlüsselt nach NACE-Ebene 1 sowie den wesentlichen Untersektoren auf NACE-Ebene 2. Darüber hinaus werden Hypothekendarlehen für den Erwerb von Wohnimmobilien einbezogen, die nach der Energieeffizienz der Immobilie klassifiziert werden.

Das physische Risiko beschränkt sich auf „Kredite und Darlehen“: zum einen auf durch Immobilien besicherte Risikopositionen im Europäischen Wirtschaftsraum (EWR), zum anderen auf Forderungen gegenüber Unternehmen (NFCs) im EWR über sämtliche Wirtschaftssektoren hinweg.

Bei der Vorbereitung des Klimarisikos im EU-weiten Bankenstresstest ist die Abgrenzung des Anwendungsbereichs zunächst eine Datenaufgabe und erst danach eine Modellierungsaufgabe. Erforderlich sind sauber auf NACE Rev. 2 gemappte Forderungen gegenüber Unternehmen, ein Hypothekenportfolio mit Kennzeichnung der Energieeffizienzklassen gemäß Energieausweis (EPC) sowie eine belastbare Wesentlichkeitsgrenze auf Länderebene. Sind diese drei Grundlagen unzureichend, werden auch alle nachfolgenden Analysen nicht belastbar sein.

Übergangsrisiko (Transitionsrisiko): CO₂-, Energie- und NACE-Sektorschocks

Die Übergangsrisiken (auch transitorische Risiken genannt) im EBA-Klimastresstest erstrecken sich über den Zeitraum von 2027 bis 2029. Das Szenario beschreibt eine plötzliche und einschneidende Verschärfung der Klimapolitik in einer unvorbereiteten, von fossilen Energieträgern abhängigen Volkswirtschaft – also einen ungeordneten Übergang, der eine rasche Umschichtung von Kapital und erhebliche wirtschaftliche Schäden auslöst.

Den Banken werden zwei alternative Übergangsschocks zur Verfügung gestellt, aus denen sie denjenigen auswählen, der am besten zu ihren Modellen passt:

- Klimavariablenbasierte Schocks – Entwicklungspfade für CO₂-Preise, länderspezifische Emissionspfade für Treibhausgase sowie Schocks bei Gas- und Ölpreisen (abgestimmt auf die Energiepreisschocks des adversen makroökonomischen Szenarios desselben Stresstests 2027).

- Bruttowertschöpfungs-(GVA)-Schocks – länderspezifische Stressfaktoren für die sektorale Bruttowertschöpfung auf NACE-Ebene 1 und NACE-Ebene 2.

Die Übertragungskanäle sind klar vorgegeben: Banken modellieren die Auswirkungen dieser Eingangsgrößen auf die Bonität der Kreditnehmer über steigende Betriebskosten, Investitionen zur Dekarbonisierung, technologische Substitution sowie Veränderungen der Produktnachfrage. Bei Hypothekendarlehen beeinflusst die Energieeffizienz den Loss Given Default (LGD): Energieineffiziente Immobilien weisen eine höhere Anfälligkeit gegenüber Übergangsrisiken auf. Das Ergebnis sind klima-adjustierte Vorhersagen von Probability of Default (PD) und Loss Given Default (LGD) über den Dreijahreszeitraum, die zusätzlich zu einem bereits adversen makroökonomischen Szenario angewendet werden.

Die Entscheidung zwischen den beiden Schocks ist eine echte Modellierungsentscheidung. Der GVA-Ansatz lässt sich unmittelbarer auf die Gewinn- und Verlustrechnung der Sektoren übertragen; der Ansatz auf Basis von Klimavariablen erfordert hingegen, dass Banken die Effekte von CO₂- und Energiepreisschocks auf die wirtschaftliche Situation der Kreditnehmer selbst modellieren. Die Auswahl sollte daher bewusst erfolgen und nachvollziehbar dokumentiert werden.

Physisches Risiko: Ein einzelnes Hochwasserszenario auf Basis der JRC-Gefahrenkarten

Das physische Risiko im EBA-Klimastresstest basiert auf einem einzigen Extremereignis: einem Flusshochwasser mit einer jährlichen Eintrittswahrscheinlichkeit von 1 %, das ausschließlich im ersten Jahr (2027) angenommen wird und gleichzeitig alle Länder des Europäischen Wirtschaftsraums (EWR) betrifft. Für die Jahre 2028 und 2029 sind keine weiteren physischen Schocks vorgesehen.

Die Gefährdungsannahmen beruhen auf den Flusshochwasser-Gefahrenkarten des Joint Research Centre (JRC), die durch die Kombination von Flussabflusssimulationen, einem digitalen Geländemodell und hydrodynamischen Simulationen zur Ausbreitung von Hochwasser auf der Geländeoberfläche erstellt wurden.

Die Methodik zur Modellierung des Hochwasserrisikos im EBA-Stresstest umfasst folgende Schritte:

- Geografische Lokalisierung jeder Sicherheit anhand von Längen- und Breitengrad sowie Ermittlung der entsprechenden Überflutungstiefe anhand der JRC-Gefahrenkarten.

- Anwendung einer Schadensfunktion zur Umrechnung der Überflutungstiefe in einen Wertverlust der Immobilie.

- Neubewertung der betroffenen Sicherheiten und Berücksichtigung der Wertänderung im LGD des ersten Jahres.

- Erhöhung der PD im ersten Jahr für Unternehmen in überfluteten Gebieten, wobei bei einer Verschlechterung der Kreditqualität eine Migration in IFRS-Stufe 2 oder Stufe 3 berücksichtigt wird.

Besonders hervorzuheben ist eine Vorgabe, die im Widerspruch zur derzeitigen Praxis vieler Banken steht: Schadensfunktionen dürfen nicht anhand der durchschnittlichen jährlichen Schäden (Average Annual Damages, AAD) kalibriert werden. Da das Szenario ein Extremereignis abbildet, würde eine AAD-Kalibrierung das seltene schwere Hochwasser mit zahlreichen schadensarmen Jahren mitteln und die Verluste systematisch unterschätzen. Der Entwurf verlangt stattdessen Schadenskennzahlen, die auf Extremrisiken (Tail Risks) ausgerichtet sind.

Ebenso entscheidend ist die Qualität der Geokodierung. Daten auf Postleitzahlenebene sind zu grob; Voraussetzung ist vielmehr eine Verortung der Sicherheiten auf Koordinatenebene.

Anschließend wird jede Risikoposition als stark, mäßig oder nicht wesentlich exponiert eingestuft. Zusätzlich gibt es eine Restkategorie „nicht klassifiziert“, deren Umfang nach Erwartung der EBA möglichst gering gehalten werden soll.

Von PD und LGD zur G&V-Rechnung und Versicherungseffekte

Das gesamte Klimarisikomodul wirkt über die Kreditrisikoparameter. Gestresste Werte für Probability of Default (PD) und Loss Given Default (LGD) bestimmen Wertminderungen, Risikovorsorge und IFRS-Stufenwechsel, die sich anschließend in der Gewinn- und Verlustrechnung (GuV) niederschlagen. Die Berichterstattung erfolgt über die speziellen Meldevorlagen CSV_CL_TR (Übergangsrisiko) und CSV_CL_PR (physisches Risiko) und umfasst klimabereinigte PD- und LGD-Vorhersagen für sämtliche Risikopositionen innerhalb des Anwendungsbereichs.

Die klimabezogenen PD-/ LGD-Vorhersagen werden in zwei parallelen Varianten erstellt – brutto und nach Berücksichtigung von Versicherungsschutz (netto):

- Brutto (ohne Berücksichtigung von Versicherungen): Es sind die vollständigen, granularen Risikoparameter zu melden; die Meldevorlage berechnet auf dieser Grundlage die Risikovorsorge.

- Netto (nach Berücksichtigung von Versicherungen): Es ist lediglich der daraus resultierende Gesamtbestand an Risikovorsorge zu melden. Die Parameter werden zwar intern weiterhin verwendet, eine detaillierte Meldung auf Parameterebene ist jedoch nicht erforderlich.

Darüber hinaus melden die Banken die Risikovorsorge nach Abzug privater Versicherungsleistungen sowie gesondert nach Abzug privater Versicherungsleistungen und öffentlicher Entschädigungsregelungen. Zusätzlich ist die Deckungsquote privater Versicherungen nach Art der Gegenpartei auszuweisen.

Einerseits müssen Verzögerungen bei Versicherungsleistungen sowie Unsicherheiten hinsichtlich des Versicherungsschutzes konservativ berücksichtigt werden. Die zugrunde liegenden Annahmen zu Auszahlungszeitpunkten und Entschädigungshöhen sind im erläuternden Bericht nachvollziehbar zu begründen.

Andererseits werden keine makroökonomischen Zweitrundeneffekte berücksichtigt. Es werden ausschließlich die Verluste des konsolidierten Bankenkonzerns projiziert – selbst dann, wenn eine Bank Versicherungen vertreibt oder ein Versicherungsunternehmen Teil der Unternehmensgruppe ist.

Gerade die Gegenüberstellung von Brutto- und Nettoergebnissen liefert einen wesentlichen analytischen Mehrwert. Die Differenz zwischen beiden Größen sollte als Steuerungskennzahl verstanden werden. Eine große Differenz stellt selbst ein strategisch relevantes Risikomerkmal dar, da sie verdeutlicht, in welchem Umfang die prognostizierte Widerstandsfähigkeit einer Bank in der Gewinn- und Verlustrechnung auf bestehendem Versicherungsschutz beruht. Die Dokumentation der Annahmen zum Versicherungsschutz sollte daher parallel zur Modellentwicklung erstellt werden.

Während des gesamten Stresstests gilt die Annahme einer statischen Bilanz: Es werden weder energetische Sanierungsmaßnahmen noch die Wiederherstellung beschädigter Immobilien oder sonstige Maßnahmen berücksichtigt, die innerhalb des Betrachtungszeitraums darauf abzielen würden, klimabedingte Verluste zu verringern.

Häufig gestellte Fragen

Wie funktioniert der EBA-Klimastresstest 2027?

Banken wenden zwei vorgegebene Klimaszenarien – einen ungeordneten Übergangsschock und ein Flusshochwasser mit einer jährlichen Eintrittswahrscheinlichkeit von 1 % – zusätzlich zum regulären adversen makroökonomischen Szenario des EU-weiten Stresstests 2027 an. Die Auswirkungen dieser Schocks werden in gestresste Parameter für die Ausfallwahrscheinlichkeit (Probability of Default, PD) und die Verlustquote bei Ausfall (Loss Given Default, LGD) für die relevanten Risikopositionen übersetzt. Die daraus resultierenden Wertminderungen und Risikovorsorgen wirken sich anschließend auf die Gewinn- und Verlustrechnung (GuV) aus.

Beeinflusst der EBA-Klimastresstest die Kapitalquoten von Banken?

Nach dem aktuellen Entwurf lautet die Antwort: nein. Das Klimarisikomodul wirkt ausschließlich über die Gewinn- und Verlustrechnung und lässt die risikogewichteten Aktiva (RWA) ausdrücklich unverändert. Daher verändert es weder die ausgewiesene Kapitalzehrung noch die CET1-Quoten des Kernstresstests. Es ist in erster Linie als aufsichtliches Instrument zur Messung der Sensitivität gegenüber Klimaverlusten zu verstehen und nicht als zusätzlicher Stress der Eigenkapitalanforderung.

Wie unterscheidet der EBA-Klimastresstest zwischen Übergangsrisiken und physischen Risiken?

Das Übergangsrisiko wird über einen Zeitraum von drei Jahren (2027–2029) betrachtet und umfasst Forderungen gegenüber Unternehmen (NFCs) in klimarelevanten NACE-Sektoren sowie Hypothekendarlehen, die nach der Energieeffizienz der besicherten Immobilie klassifiziert werden. Das physische Risiko besteht aus einem einmaligen Hochwasserereignis, das ausschließlich im ersten Jahr (2027) angenommen wird. Es betrifft durch Immobilien besicherte Risikopositionen im Europäischen Wirtschaftsraum (EWR) sowie Forderungen gegenüber Unternehmen im EWR über sämtliche Wirtschaftssektoren hinweg.

Warum fordert die EBA Banken auf, Average Annual Damages (AAD) nicht als Kalibrierungsgrundlage zu verwenden?

Weil das Hochwasserszenario ein Extremereignis (Tail Event) und kein durchschnittliches Jahr abbildet. Eine Kalibrierung der Schadensfunktion auf Basis der durchschnittlichen jährlichen Schäden (Average Annual Damages, AAD) würde das seltene schwere Hochwasser mit zahlreichen schadensarmen Jahren mitteln und dadurch die tatsächlichen Verluste systematisch unterschätzen. Der Entwurf verlangt daher Kennzahlen, die auf Extremrisiken (Tail Risks) ausgerichtet sind, damit die projizierten Auswirkungen die Schwere eines Ereignisses mit einer jährlichen Eintrittswahrscheinlichkeit von 1 % realistisch widerspiegeln.

Worin besteht der Unterschied zwischen Brutto- und Netto-Projektionen im Klimarisikomodul?

Brutto-Projektionen unterstellen, dass kein Versicherungsschutz besteht, und erfordern die Meldung vollständiger, granularer PD- und LGD-Parameter. Netto-Projektionen berücksichtigen dagegen die erwartete risikomindernde Wirkung von Versicherungen; hierfür ist lediglich der gesamte Bestand an Risikovorsorge zu melden. Banken berichten sowohl Werte nach Abzug privater Versicherungsleistungen als auch – gesondert – nach Abzug privater Versicherungen und öffentlicher Entschädigungsregelungen. Dabei sind konservative Annahmen hinsichtlich des Zeitpunkts von Versicherungsleistungen zugrunde zu legen.

Welche Risikopositionen fallen in den Anwendungsbereich des Klimarisikomoduls?

Erfasst werden bilanzielle Kreditrisikopositionen, die zu fortgeführten Anschaffungskosten bewertet werden. Das Übergangsrisiko umfasst Forderungen gegenüber Unternehmen (NFCs) in den NACE-Sektoren A bis H sowie M (untergliedert nach NACE-Ebene 1 und den wesentlichen Untersektoren auf Ebene 2) sowie Hypothekendarlehen, die nach Energieeffizienzklassen gegliedert werden. Das physische Risiko umfasst Kredite und Darlehen im EWR, die durch Immobilien besichert sind, sowie Forderungen gegenüber Unternehmen im EWR. Marktrisiken sind ausdrücklich ausgeschlossen.

Ist die im Juni 2026 veröffentlichte EBA-Stresstestmethodik 2027 bereits endgültig?

Nein. Es handelt sich um einen Konsultationsentwurf. Sowohl das Klimarisikomodul als auch dessen Anwendungsbereich und die Methodik zur Modellierung des Hochwasserrisikos können bis zur endgültigen Veröffentlichung noch geändert werden.

Senior Consultant Risk Management , ADVISORI FTC GmbH

Über den Autor

Helge Thiele absolvierte sein Studium der Mathematik an der Universität Leipzig. Im Rahmen seiner 17-jährigen Beratungserfahrung beschäftigte er sich hauptsächlich mit Risikomanagement in Banken, Methodik im Kredit- und Marktrisiko, IFRS 9, Stresstest, Datenaufbereitung, Prozessverbesserungen, Datenanalyse und Bankenaufsichtsrecht, insbesondere MaRisk, RTF-Leitfaden, Basel III / IV, CRD VI / CRR III.

Durch umfangreiche Erfahrung aus diversen Anpassungs- und Neuentwicklungsprojekten weist er IT-Kenntnisse und aktuelles Wissen in methodischen und bankfachlichen Themen sowie der einhergehenden regulatorischen Rahmenbedingungen auf. Damit ist er ein geschätzter Vermittler zwischen den Abteilungen. Seine Fähigkeiten als Fachexperte werden durch seine Arbeitserfahrung hinsichtlich IT-Spezifikation und Dokumentation und seine fachliche Testerfahrung ergänzt.

Weitere relevante Beiträge

Vertiefen Sie Ihr Wissen mit ausgewählten Artikeln aus der gleichen Themenwelt.

MaRisk für WpI - Teil 2: Neue Risikotaxonomie, BTR 4 und DORA in der Risikosteuerung

Teil 2 der Serie zur WpI MaRisk nimmt die Risikosteuerung in den Blick: den wirkungsorientierten Risikobegriff mit Risiken für Kunden, Markt und Institut (RtC, RtM, RtF), das neue Risiko einer ungeordneten Abwicklung (BTR 4), die Abgrenzung zu DORA sowie die wachsende Begründungs- und Dokumentationslast, die mit der schlankeren Norm auf die Institute übergeht.

MaRisk für WpI - Teil 1: Wo sich der zweite WpI-MaRisk-Entwurf im Allgemeinen Teil von der Banken-MaRisk unterscheidet

Mit dem zweiten Entwurf der WpI MaRisk schafft die BaFin erstmals eigene Mindestanforderungen an das Risikomanagement kleiner und mittlerer Wertpapierinstitute. Teil 1 analysiert, was der Allgemeine Teil wirklich verändert – von Proportionalität und zentralem Auslagerungsmanagement bis zum möglichen Verzicht auf die Interne Revision – und worauf Institute bis zum Geltungsbeginn 2027 achten sollten.

Trends für Kreditrisikomodelle 2026: Fünf Entwicklungen, auf die sich Risikomanager einstellen sollten

Die Kreditrisikofunktion des Jahres 2026 unterscheidet sich erheblich von derjenigen, die die meisten Banken heute noch betreiben. Die fünf wichtigsten Entwicklungen werden vorgestellt – von generativer KI bis hin zur ESG-Integration – auf die sich Risikomanager heute vorbereiten sollten.

Bereit, Ihr Wissen in Aktion umzusetzen?

Dieser Beitrag hat Ihnen Denkanstöße gegeben. Lassen Sie uns gemeinsam den nächsten Schritt gehen und entdecken, wie unsere Expertise im Bereich Stress Tests & Scenario Analysis Ihr Projekt zum Erfolg führen kann.

Unverbindlich informieren & Potenziale entdecken.