Weniger & schnellere IRB-Modelländerungen — Was sich wirklich geändert hat (und warum es wichtig ist)

Am 29./30. März 2026 veröffentlichte die EBA überarbeitete technische Regulierungsstandards zur Wesentlichkeit von Modelländerungen, während die EZB ergänzende Änderungen am Aufsichtsprozess bekannt gab. Dies ist die bedeutendste Straffung des internen Modellgenehmigungsrahmens seit der Delegierten Verordnung (EU) Nr. 529/2014, aufgebaut auf mehr als zehn Jahren TRIM-Erfahrung und aufsichtlicher Praxis.

Warum diese Reform notwendig war

Das bisherige Rahmenwerk klassifizierte zu viele Routine-IRB-Modelländerungen als „materiell" und löste damit automatisch vollständige Genehmigungsprozesse mit Vorlaufzeiten von 12 bis 18 Monaten oder mehr, hohem IT-Parallellaufaufwand und übermäßigen Compliance-Kosten aus. Aufsichtliche Ressourcen wurden in risikoarmen Routinefällen gebunden, statt in wirklich komplexen oder auffälligen Modellen.

Das neue Framework ist risikobasierter: Weniger Änderungen gelten als materiell, und für jene, die es bleiben, stehen nun schnellere Wege zur Verfügung.

Was wirklich neu ist — und was nicht

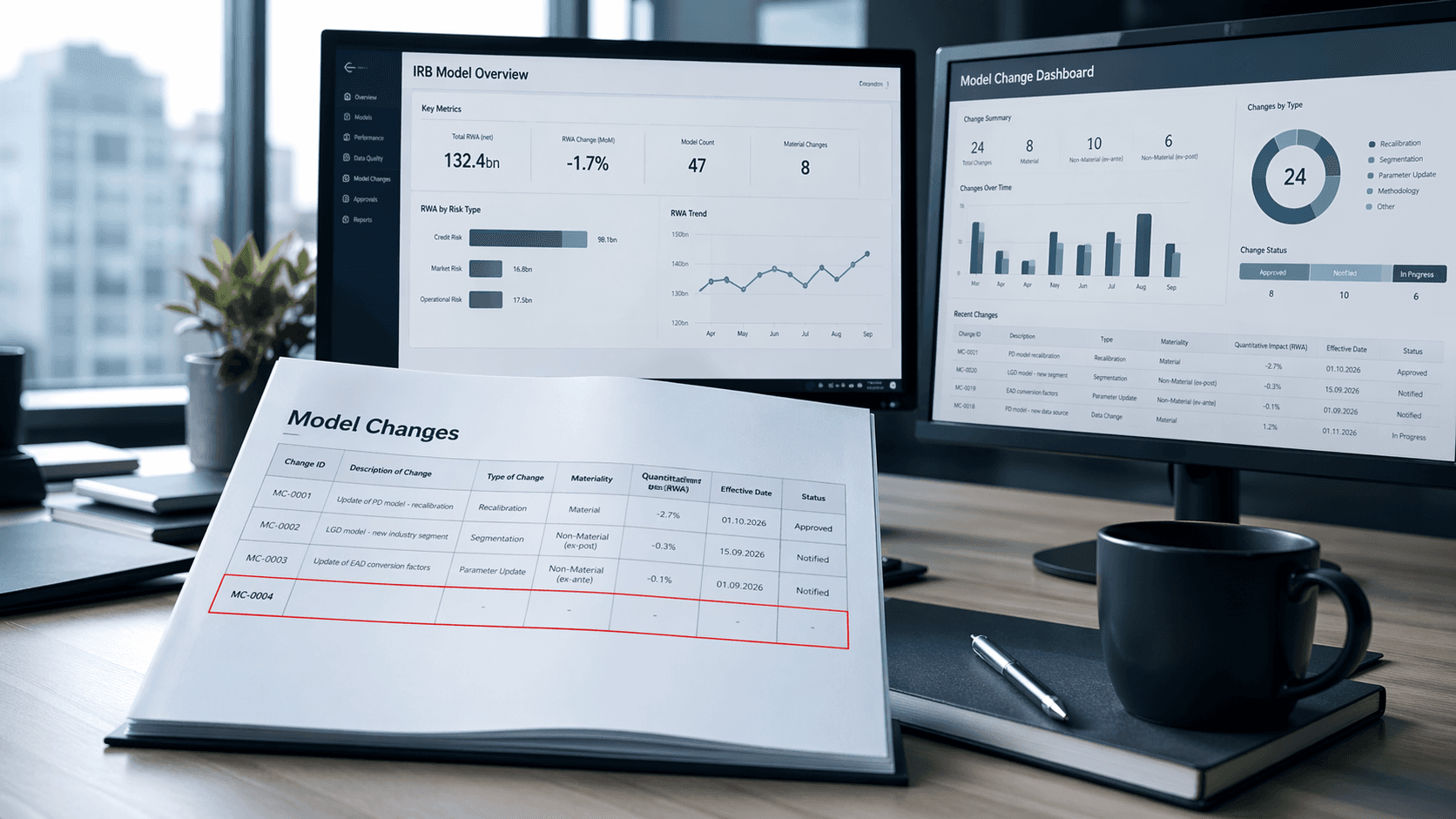

Die dreistufige Klassifizierungsstruktur, bestehend aus materiell, nicht-materiell ex-ante und nicht-materiell ex-post, bleibt unverändert. Die grundlegende Neuerung liegt darin, was Materialität auslöst.

Unter dem alten Rahmenwerk lösten qualitative Trigger eigenständig Materialität aus, unabhängig von jeder quantitativen Auswirkungsrechnung. Änderungen an Ratingskalen, Segmentierungslogiken, Datenquellen oder Schätzmethoden konnten allein aufgrund ihrer konzeptionellen Natur als materiell eingestuft werden, auch wenn der tatsächliche RWA-Impact minimal war.

Nach dem neuen RTS greifen qualitative Trigger nur noch bei tatsächlich fundamentalen Änderungen:

- Ein Wechsel des Modelltyps, zum Beispiel von mäßig komplex zu hochkomplex

- Eine grundlegende Änderung der Ausfalldefinition auf Retail-Portfolioebene

- Ein fundamentaler Wechsel der Kalibrierungsmethodik, zum Beispiel von Portfolio-Ebene zu Grade-Ebene

Was „fundamental" konkret bedeutet — ein Praxisbeispiel

„Fundamental" bedeutet, dass sich der konzeptionelle Kern des Modells ändert: der verwendete Datentyp, die funktionale Verknüpfung zwischen Risikotreibern und Ratings oder der Modelltyp selbst.

Routinemäßige Wartungen oder Anpassungen innerhalb eines bestehenden Modellrahmens sind nicht fundamental.

Konkretes Beispiel, was nicht mehr automatisch materiell ist: Eine Änderung der Segmentierungslogik, etwa die Einführung eines neuen Branchensegments in einem LGD-Modell, wurde bisher häufig als qualitativ materiell eingestuft, weil sie die konzeptionelle Struktur des Modells veränderte, selbst bei minimalem RWA-Impact. Nach dem neuen RTS ist dies nicht mehr automatisch materiell, sofern keine quantitativen Schwellen überschritten werden und kein Modelltyp-Wechsel vorliegt. Gleiches gilt für viele Anpassungen in Validierungsrahmen und Zuordnungsmethoden.

Was das in der Praxis für Institute heißt: Diese Umstellung hat unmittelbare operative Auswirkungen. Banken, die bisher für die routinemäßige Modellpflege vollständige Genehmigungsunterlagen einreichten, können viele dieser Änderungen nun über Verfahren zur Meldung unwesentlicher Änderungen abwickeln, wodurch sich interne Projektlaufzeiten verkürzen, Kosten für externe Ressourcen sinken und regulatorische Unsicherheiten abnehmen. In der Praxis bedeutet dies einen schnelleren Modellentwicklungszyklus und eine besser planbare Inbetriebnahme – vorausgesetzt, die internen Klassifizierungsrahmen werden aktualisiert, um der neuen RTS-Logik Rechnung zu tragen.

Was die EZB am Prozess geändert hat — neuer Aufsichtsprozess und Kapitalböden

Ab 1. Oktober 2026 wird die EZB für Standard-Materialfälle mit geringerem Risiko Ex-post-Beurteilungen verwenden.

Dies stellt eine grundlegende Veränderung dar: Nach den bisherigen Rahmenbedingungen durften Banken erst dann mit der Umsetzung beginnen, wenn die formelle Genehmigung der EZB vorlag – was häufig zu Verzögerungen von 12 bis 18 Monaten führte. Nach dem neuen Verfahren der EZB können Banken bereits kurz nach Einreichung eines vollständigen Antrags den Betrieb aufnehmen, sofern ihre internen Kontrollfunktionen (Validierung und Revision) die Einhaltung der Vorschriften formell bestätigt haben.

Zum Schutz der Kapitaladäquanz während dieses Zeitraums gelten explizite RWA-Böden:

- 98% RWA-Boden für materielle Änderungen, die Risikogewichte reduzieren, ohne automatische Kapitalentlastung bis eine gezielte Vor-Ort-Untersuchung das neue Modell bestätigt

- 100% RWA-Boden für materielle Modellerweiterungen, ohne anerkannte Kapitalentlastung bis die Vor-Ort-Untersuchung abgeschlossen ist

Fälle mit RWA-Anstieg: Wenn eine Modelländerung zu einem Anstieg der Risikogewichte führt, kann eine Internal Model Investigation (IMI) erforderlich werden, was jedoch kein Automatismus ist und eine aufsichtliche Option bleibt

Makrosensitive Portfolios und Ausreißer-Modelle verbleiben im vollständigen Standard-Ex-ante-Verfahren. Freigesetzte Aufsichtsressourcen werden gezielt in diese risikointensiveren Bereiche umgeleitet.

Die EZB hat weiterhin eine Option, dem Standardprozess für die Genehmigung in besonderen Fällen zu folgen, das heißt, in diesen Fällen müsste die Bank die Prüfung der EZB abwarten, bevor Modelländerungen implementiert werden.

Wie die beiden Reformen zusammenwirken

Der EBA-RTS und die EZB-Prozessänderungen bilden ein einziges koordiniertes Framework:

- EBA definiert, welche Änderungen materiell sind und wie sie klassifiziert werden

- EZB definiert, wie diese materiellen Änderungen in der Praxis genehmigt werden, einschließlich der temporären Kapitalböden

Für Banken bedeutet das drei Dinge:

- Weniger Änderungen erfordern eine Vorabgenehmigung, da der engere Satz qualitativer Trigger und die stärkere Abhängigkeit von quantitativen Schwellen viele bisher materielle Änderungen in den nicht materiellen Bereich verschiebt

- Für verbleibende materielle Änderungen stehen schnellere Go-lives zur Verfügung, unter dem 98% oder 100% RWA-Boden, mit vollständiger Kapitalentlastung erst nach gezielter Vor-Ort-Prüfung

- Interne Kontrollfunktionen werden zu entscheidenden Gatekeepern, da der formale Sign-off von Validierung, Interner Revision und Model Risk Voraussetzung für die beschleunigten Wege ist und die EZB-Routing-Entscheidung zwischen ex ante und ex post bestimmt

Was jetzt zu tun ist

- Klassifizierungsframework aktualisieren und das bestehende qualitative Trigger-Inventar gegen die neue RTS-Logik prüfen, da viele bisherige Materialitätsentscheidungen neu bewertet werden müssen

- Sensitives Modell-Inventar frühzeitig identifizieren, da makrosensitive und Ausreißer-Modelle im Standard-Ex-ante-Verfahren verbleiben und Klarheit deutlich vor dem 1. Oktober 2026 erforderlich ist

- Validierung, Revision und Model Risk Governance stärken, da ihre Beurteilungen sowohl für die interne Klassifizierung als auch für den Zugang zu schnelleren EZB-Prozessen entscheidend werden

IT und Reporting-Infrastruktur vorbereiten, um RTS-konforme quantitative Beurteilungen, Bündelungslogik und EZB-Kapitalbodenberechnungen zu unterstützen. Hinweis: Auch wenn die Anforderungen an den Parallelbetrieb reduziert werden, müssen Banken die technische Fähigkeit zur Durchführung von Bodenberechnungen und zur Unterstützung des Standardprozesses aufrechterhalten

Weiterführende regulatorische Veröffentlichungen: EBA Final report on draft RTS on IRB material model changes . ECB press release

Häufig gestellte Fragen (FAQ)

Wie werden IRB-Modelländerungen 2026 behandelt?

Im März 2026 veröffentlichte die EBA überarbeitete Regulierungsstandards (RTS) zur Wesentlichkeit von Modelländerungen, und die EZB führte ergänzende Änderungen ihrer aufsichtlichen Verfahren ein. Die aufsichtliche Genehmigung von Modelländerungen soll damit vereinfacht werden.

Was ist der IRB-Ansatz?

Der Internal Ratings-Based (IRB)-Ansatz ermöglicht es Banken, ihre eigenen, von der Aufsicht genehmigten Modelle zur Schätzung von Kreditrisikoparametern und zur Berechnung der regulatorischen Eigenkapitalanforderungen zu verwenden, anstatt standardisierte Risikogewichte anzuwenden. Da diese Modelle die Kapitalanforderungen maßgeblich beeinflussen, unterliegen Änderungen an ihnen einem Klassifizierungs- und Genehmigungsrahmen für Modelländerungen, der 2026 angepasst wurde.

Was bedeutet die Materialität von Modelländerungen nach den EBA-RTS?

Die Materialität einer IRB-Modelländerung entscheidet darüber, ob eine Änderung einer vorherigen aufsichtsrechtlichen Genehmigung bedarf oder lediglich einem vereinfachten Anzeigeverfahren unterliegt. Die überarbeiteten EBA-RTS behalten die dreistufige Klassifizierung von Modelländerungen (materiell, nicht materiell ex ante und nicht materiell ex post) bei, schränken jedoch die Kriterien für die Einstufung als materiell ein. Dabei wird stärker auf quantitative Schwellenwerte und weniger auf qualitative Auslöser abgestellt.

Was gilt jetzt als materielle Modelländerung?

Materielle Modelländerungen umfassen nun hauptsächlich grundlegende Änderungen, beispielsweise einen Wechsel des Modelltyps (etwa von mittlerer zu hoher Komplexität) oder eine grundlegende Änderung der Ausfalldefinition (Definition of Default).

Wie haben sich die qualitativen Auslöser und quantitativen Schwellenwerte verändert?

Bislang konnten qualitative Auslöser allein dazu führen, dass eine Änderung als materiell eingestuft wurde, unabhängig von ihren Auswirkungen auf die risikogewichteten Aktiva (RWA). Nach den neuen RTS sind qualitative Auslöser auf grundlegende Änderungen beschränkt, sodass quantitative Schwellenwerte nun stärker ins Gewicht fallen.

Wie funktioniert das neue Genehmigungsverfahren für IRB-Modelle?

Ab dem 1. Oktober 2026 führt die EZB ein risikobasiertes Aufsichtsmodell mit einer ex-post-Prüfung für standardmäßige materielle Modelländerungen ein. Banken können ein geändertes Modell kurz nach Einreichung eines vollständigen Antrags produktiv einsetzen, sofern ihre Validierungs- und Revisionsfunktionen die Einhaltung der Anforderungen formell bestätigt haben, anstatt auf eine vorherige aufsichtsrechtliche Genehmigung warten zu müssen.

Was bedeuten die von der EZB eingeführten RWA-Böden von 98 % und 100 %?

Die EZB hat vorübergehende RWA-Böden eingeführt, um das regulatorische Eigenkapital bis zum Abschluss der endgültigen Prüfung zu schützen. Eine RWA-Untergrenze von 98 % gilt für materielle Modelländerungen, die zu niedrigeren Risikogewichten führen, und begrenzt die Kapitalentlastung auf 2 %, bis die aufsichtliche Prüfung das Modell bestätigt. Eine RWA-Untergrenze von 100 % gilt für wesentliche Modellerweiterungen; hierbei wird kein Kapitalvorteil anerkannt, bis die Vor-Ort-Prüfung abgeschlossen ist.

Was ist der Unterschied zwischen ex ante und ex post?

Bei einer ex-ante-Beurteilung einer nicht materiellen Änderung informiert die Bank die Aufsicht vor der Umsetzung der Änderung. Bei einer ex-post-Beurteilung setzt die Bank die Änderung zunächst um und informiert die Aufsicht anschließend.

Was ist TRIM und welchen Einfluss hatte es auf diese Reformen?

TRIM (Targeted Review of Internal Models) war die mehrjährige Überprüfung der internen Modelle von Banken durch die EZB. Mehr als zehn Jahre Erfahrung aus TRIM bilden die Grundlage für die neuen EBA-RTS und die Verfahrensänderungen der EZB.

Was ist die Delegierte Verordnung (EU) Nr. 529/2014?

Die Delegierte Verordnung (EU) Nr. 529/2014 legte die ursprünglichen Vorschriften zur Beurteilung der Wesentlichkeit von Änderungen an IRB-Modellen fest. Die EBA-RTS von 2026 stellen die bedeutendste Vereinfachung dieses Genehmigungsrahmens für interne Modelle seit seiner Einführung dar, indem sie die Auslöser für die Materialität einschränken und den Genehmigungsaufwand für routinemäßige Änderungen reduzieren.

Wie greifen die Reformen von EBA und EZB ineinander?

Die EBA legt fest, welche Änderungen an IRB-Modellen als materiell gelten und wie sie zu klassifizieren sind. Die EZB definiert, wie diese materiellen Modelländerungen aufsichtlich genehmigt werden.

Senior Consultant Risk Management , ADVISORI FTC GmbH

Über den Autor

Helge Thiele absolvierte sein Studium der Mathematik an der Universität Leipzig. Im Rahmen seiner 17-jährigen Beratungserfahrung beschäftigte er sich hauptsächlich mit Risikomanagement in Banken, Methodik im Kredit- und Marktrisiko, IFRS 9, Stresstest, Datenaufbereitung, Prozessverbesserungen, Datenanalyse und Bankenaufsichtsrecht, insbesondere MaRisk, RTF-Leitfaden, Basel III / IV, CRD VI / CRR III.

Durch umfangreiche Erfahrung aus diversen Anpassungs- und Neuentwicklungsprojekten weist er IT-Kenntnisse und aktuelles Wissen in methodischen und bankfachlichen Themen sowie der einhergehenden regulatorischen Rahmenbedingungen auf. Damit ist er ein geschätzter Vermittler zwischen den Abteilungen. Seine Fähigkeiten als Fachexperte werden durch seine Arbeitserfahrung hinsichtlich IT-Spezifikation und Dokumentation und seine fachliche Testerfahrung ergänzt.

ISO 31000, MaRisk und DORA — integriertes Risikomanagement

Wir entwickeln Ihr Risk-Framework in einem 30-minütigen Strategiegespräch — branchenspezifisch und audit-ready.

30 Minuten • Unverbindlich • Sofort verfügbar

Weitere relevante Beiträge

Vertiefen Sie Ihr Wissen mit ausgewählten Artikeln aus der gleichen Themenwelt.

9. MaRisk-Novelle 2026: Was sich für Banken jetzt ändert

Die 9. MaRisk-Novelle ist final: mehr Proportionalität, SNCI-Erleichterungen, neue Größenklassen. Alle Änderungen, Fristen und der Umsetzungsfahrplan bis 2027.

Der EBA-Klimastresstest 2027: Das neue Klimarisikomodul und was Banken jetzt tun müssen

Der Entwurf für den EBA-Stresstest 2027 führt ein spezielles Klimarisikomodul ein, mit dem Übergangs- und Hochwasserschocks zum adversen makroökonomischen Szenario hinzukommen. Derzeit betrifft dies nicht die RWA-Rechnung, aber dies ist eine methodische Entscheidung für diesen Stresstest, und keine Aussage über künftige Stresstests.

NIS2 nach einem halben Jahr: Wie gut sind deutsche KMU wirklich aufgestellt?

Warum operative IT-Sicherheit für NIS2 nicht ausreicht – und wie KMU die Lücke zum Managementsystem schließen.