Dr. Helge Thiele

Senior Consultant Risk Management

Über Dr.

Helge Thiele absolvierte sein Studium der Mathematik an der Universität Leipzig. Im Rahmen seiner 17-jährigen Beratungserfahrung beschäftigte er sich hauptsächlich mit Risikomanagement in Banken, Methodik im Kredit- und Marktrisiko, IFRS 9, Stresstest, Datenaufbereitung, Prozessverbesserungen, Datenanalyse und Bankenaufsichtsrecht, insbesondere MaRisk, RTF-Leitfaden, Basel III / IV, CRD VI / CRR III.

Durch umfangreiche Erfahrung aus diversen Anpassungs- und Neuentwicklungsprojekten weist er IT-Kenntnisse und aktuelles Wissen in methodischen und bankfachlichen Themen sowie der einhergehenden regulatorischen Rahmenbedingungen auf. Damit ist er ein geschätzter Vermittler zwischen den Abteilungen. Seine Fähigkeiten als Fachexperte werden durch seine Arbeitserfahrung hinsichtlich IT-Spezifikation und Dokumentation und seine fachliche Testerfahrung ergänzt.

Fachgebiete

Artikel von Dr. Helge Thiele

PD Model Backtesting in the Spotlight: What the EBA's 2026 Paper Means for European Banks

For two decades, the performance of banks' PD models stayed inside confidential supervisory channels. The EBA's April 2026 Staff Paper changes that — applying systematic PD model backtesting across EU IRB banks, sharpening the binomial test for both asset and serial correlation, and putting a Tier 1 capital number on the result.

Dr. Helge Thiele

25. Juni 2026

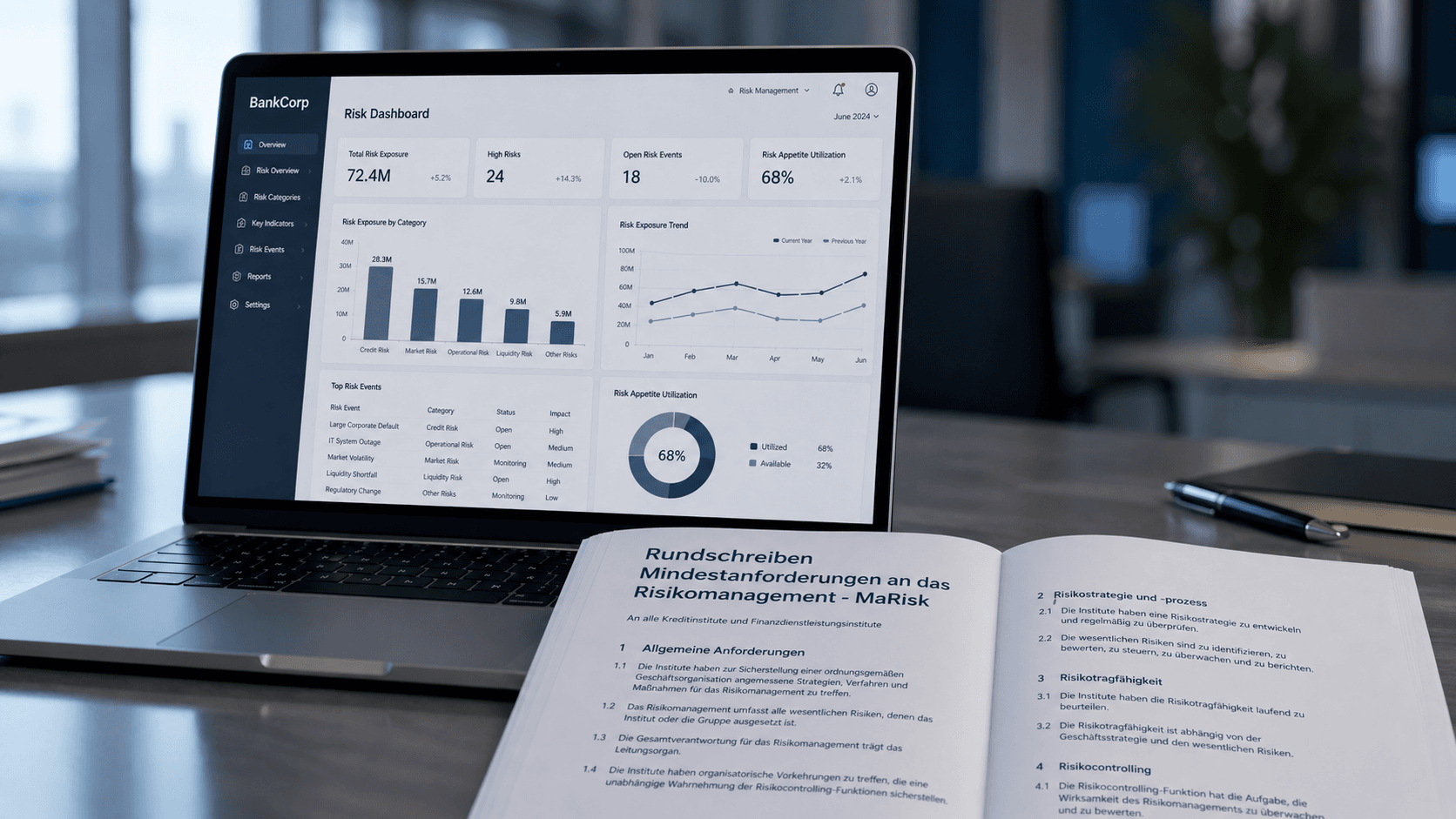

MaRisk für WpI - Teil 2: Neue Risikotaxonomie , BTR 4 und DORA in der Risikosteuerung

Teil 2 der Serie zur WpI MaRisk nimmt die Risikosteuerung in den Blick: den wirkungsorientierten Risikobegriff mit Risiken für Kunden, Markt und Institut (RtC, RtM, RtF), das neue Risiko einer ungeordneten Abwicklung (BTR 4), die Abgrenzung zu DORA sowie die wachsende Begründungs- und Dokumentationslast, die mit der schlankeren Norm auf die Institute übergeht.

Dr. Helge Thiele

24. Juni 2026

MaRisk für WpI - Teil 1: Wo sich der zweite WpI-MaRisk-Entwurf im Allgemeinen Teil von der Banken-MaRisk unterscheidet

Mit dem zweiten Entwurf der WpI MaRisk schafft die BaFin erstmals eigene Mindestanforderungen an das Risikomanagement kleiner und mittlerer Wertpapierinstitute. Teil 1 analysiert, was der Allgemeine Teil wirklich verändert – von Proportionalität und zentralem Auslagerungsmanagement bis zum möglichen Verzicht auf die Interne Revision – und worauf Institute bis zum Geltungsbeginn 2027 achten sollten.

Dr. Helge Thiele

22. Juni 2026

Trends für Kreditrisikomodelle 2026: Fünf Entwicklungen, auf die sich Risikomanager einstellen sollten

Die Kreditrisikofunktion des Jahres 2026 unterscheidet sich erheblich von derjenigen, die die meisten Banken heute noch betreiben. Fünf wichtigste Entwicklungen werden vorgestellt – von generativer KI bis hin zur ESG-Integration – auf die sich Risikomanager heute vorbereiten sollten.

Dr. Helge Thiele

19. Juni 2026

Credit Risk Modeling Trends 2026: Five Shifts Risk Managers Should Prepare For

The credit risk function of 2026 looks materially different from the one most banks still operate. Here are the five shifts, from generative AI to ESG integration, that risk managers should plan for now.

Dr. Helge Thiele

19. Mai 2026

MaRisk, CRD VI und EBA Guidelines: Was der MaRisk-Entwurf für das Risikomanagement konkret bedeutet

Wie die MaRisk-Novelle Ihr Risikomanagement, ESG-Steuerung und Prüfungssicherheit verändert – und welche Maßnahmen jetzt Eigenkapital, Effizienz und Wettbewerbsfähigkeit schützen.

Dr. Helge Thiele

28. April 2026

BRUBEG: Umfangreiche Anpassung des deutschen Bankaufsichtsrechts

BRUBEG 2026 verändert das Bankaufsichtsrecht – erfahren Sie, welche neuen ESG-Pflichten, Governance-Vorgaben und Drittstaatenregeln jetzt Handlungsbedarf für Institute auslösen.

Dr. Helge Thiele

27. April 2026

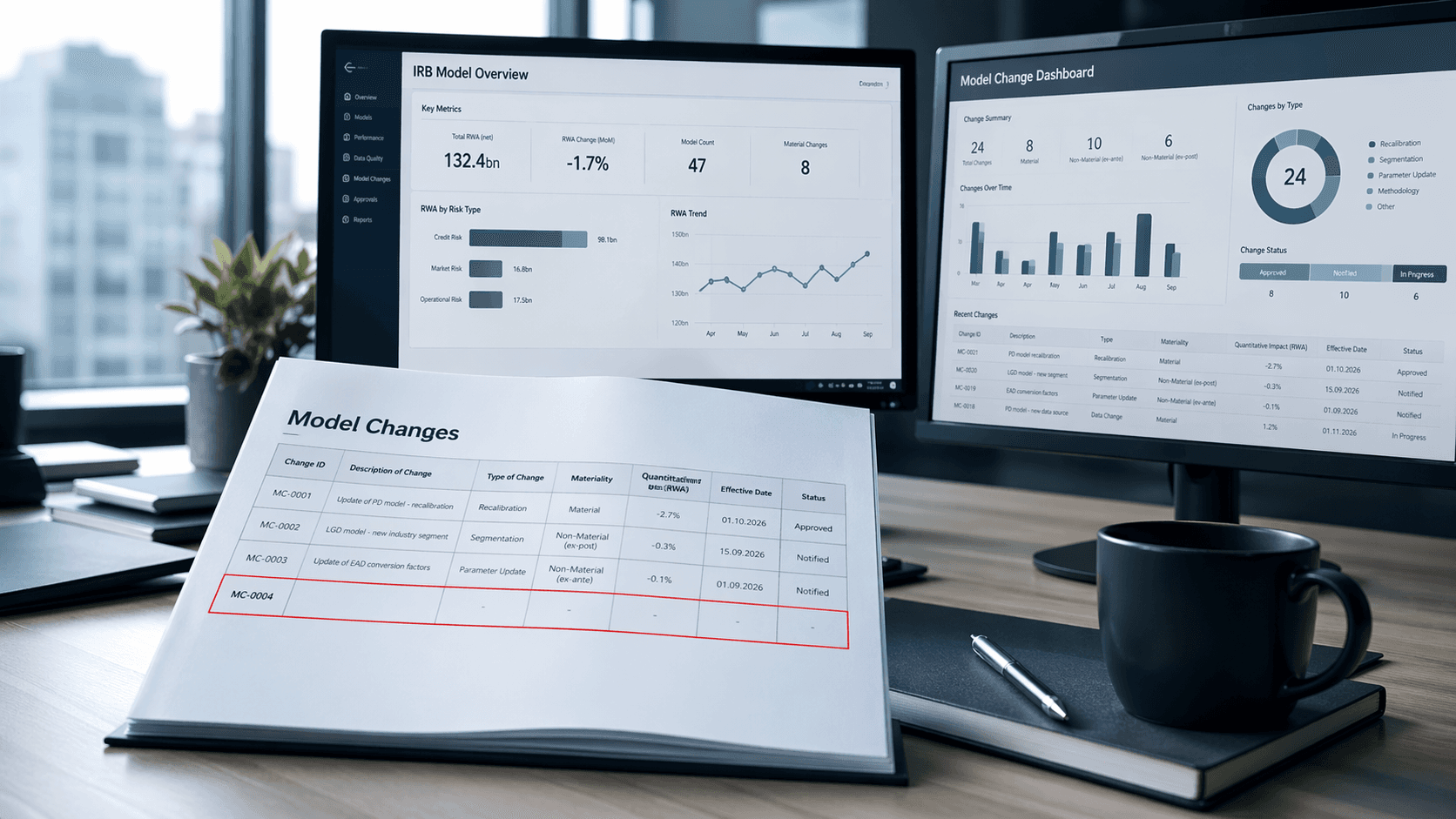

Weniger & schnellere IRB-Modelländerungen — Was sich wirklich geändert hat (und warum es wichtig ist)

Wie die neuen IRB-Regeln viele bisher aufwendige Modelländerungen in einfache Benachrichtigungen verwandeln – und damit Genehmigungszeiten drastisch verkürzen und Umsetzung deutlich beschleunigen

Dr. Helge Thiele

24. April 2026

Less & Faster IRB Model Changes — What Actually Changed (and Why It Matters)

How the new IRB rules transform many previously time-consuming model changes into simple notifications—thereby drastically shortening approval times and significantly accelerating implementation

Dr. Helge Thiele

24. April 2026

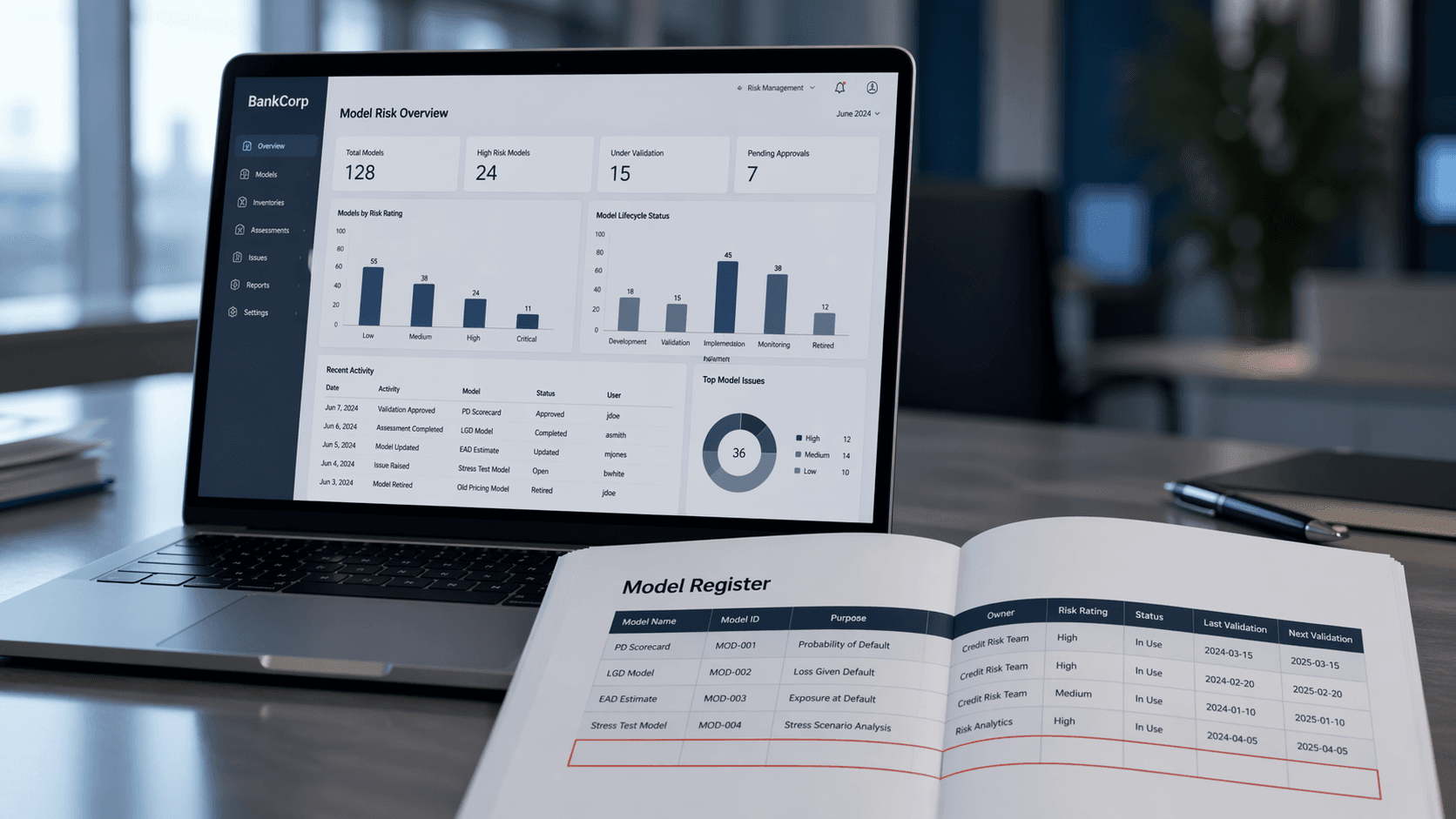

KI und MaRisk: Was Institute jetzt konkret umsetzen müssen

KI und MaRisk zusammen denken: Modellregister, Governance, Erklärbarkeit – so erfüllen Banken die regulatorischen Anforderungen der MaRisk-Novelle 2026.

Dr. Helge Thiele

23. April 2026

Strategische AI-Governance im Finanzsektor: Umsetzung des BSI-Testkriterienkatalogs in der Praxis

Der neue BSI-Katalog definiert Testkriterien für AI-Governance im Finanzsektor. Lesen Sie, wie Sie Transparenz, Fairness und Sicherheit strategisch umsetzen.

Dr. Helge Thiele

21. Oktober 2025

Strategic AI governance in the financial sector: Implementation of the BSI test criteria catalog in practice

The new BSI catalog defines test criteria for AI governance in the financial sector. Read how you can strategically implement transparency, fairness and security.

Dr. Helge Thiele

21. Oktober 2025

Ihr strategischer Erfolg beginnt hier

Unsere Kunden vertrauen auf unsere Expertise in digitaler Transformation, Compliance und Risikomanagement

Bereit für den nächsten Schritt?

Vereinbaren Sie jetzt ein strategisches Beratungsgespräch mit unseren Experten

30 Minuten • Unverbindlich • Sofort verfügbar

Zur optimalen Vorbereitung Ihres Strategiegesprächs:

Bevorzugen Sie direkten Kontakt?

Direkte Hotline für Entscheidungsträger

Strategische Anfragen per E-Mail

Detaillierte Projektanfrage

Für komplexe Anfragen oder wenn Sie spezifische Informationen vorab übermitteln möchten