Maßgeschneiderte Kontrollkonzepte und erfolgreiche Umsetzung

IKS Design & Implementierung

Design und Implementierung interner Kontrollsysteme (IKS). Kontrollrahmenwerk, Prozesskontrollen und IT-gestuetzte Ueberwachung.

- ✓Systematisches Design eines risikobasierten Kontrollsystems nach anerkannten Standards

- ✓Effiziente Implementierung mit Fokus auf praktische Umsetzbarkeit und Mehrwert

- ✓Optimale Balance zwischen Risikominimierung und angemessenem Kontrollaufwand

- ✓Nachhaltige Verankerung des IKS in Prozessen, Systemen und der Unternehmenskultur

Ihr Erfolg beginnt hier

Bereit für den nächsten Schritt?

Schnell, einfach und absolut unverbindlich.

Zur optimalen Vorbereitung:

- Ihr Anliegen

- Wunsch-Ergebnis

- Bisherige Schritte

Oder kontaktieren Sie uns direkt:

Zertifikate, Partner und mehr...

Systematischer Ansatz für ein erfolgreiches IKS-Design und -Implementierung

Unsere Stärken

- Umfassende Expertise in anerkannten IKS-Frameworks wie COSO, IDW PS 981 und SOX

- Kombinierte Prozess- und Risikomanagement-Perspektive für ein optimales Kontrolldesign

- Erfahrung in zahlreichen erfolgreichen IKS-Implementierungsprojekten unterschiedlicher Größe

- Praxisorientierter Ansatz mit Fokus auf Handhabbarkeit und Akzeptanz des IKS

⚠

Expertentipp

Bei der Konzeption und Implementierung eines internen Kontrollsystems ist ein ausgewogener Ansatz entscheidend. Unsere Erfahrung zeigt, dass die größten Erfolge bei IKS-Projekten erzielt werden, wenn einerseits methodische Strenge für die Wirksamkeit sorgt, andererseits aber die praktische Umsetzbarkeit und der geschäftliche Mehrwert stets im Fokus bleiben. Besonders wichtig ist eine risikobasierte Priorisierung: Konzentrieren Sie sich zuerst auf die Kontrollen mit dem größten Nutzen, und vermeiden Sie eine übermäßige Kontrolldichte in unkritischen Bereichen.

ADVISORI in Zahlen

11+

Jahre Erfahrung

120+

Mitarbeiter

520+

Projekte

Die Entwicklung und Implementierung eines wirksamen internen Kontrollsystems erfordert einen strukturierten, methodischen Ansatz, der gleichzeitig die Besonderheiten Ihrer Organisation berücksichtigt. Unser bewährtes Vorgehen kombiniert eine systematische Methodik mit branchenspezifischer Expertise und stellt sicher, dass Ihr IKS maßgeschneidert, wirksam und mit angemessenem Aufwand implementiert wird.

Unser Vorgehen

1

Phase 1

Phase 1: Analyse & Planung - Analyse der Prozesslandschaft, Risikobewertung, Assessment bestehender Kontrollen, Festlegung des Projektrahmens und Definition von IKS-Zielen und Scope

2

Phase 2

Phase 2: Design & Konzeption - Entwicklung der Kontrollarchitektur, Definition von Kontrollzielen, -aktivitäten und -nachweisen, Erstellung der Kontrollmatrix und Abstimmung mit relevanten Stakeholdern

3

Phase 3

Phase 3: Implementierung & Rollout - Schrittweise Einführung der Kontrollen, Erstellung der erforderlichen Dokumentation, Schulung der Kontrollverantwortlichen und Etablierung von Kommunikationswegen

4

Phase 4

Phase 4: Change Management & Schulung - Begleitung der organisatorischen Veränderung, zielgruppenspezifische Schulungen und Sensibilisierungsmaßnahmen für Führungskräfte und Mitarbeiter

5

Phase 5

Phase 5: Evaluation & Verbesserung - Initiale Wirksamkeitsprüfung, Identifikation von Verbesserungspotenzialen und Etablierung eines kontinuierlichen Verbesserungsprozesses

"Der Erfolg eines internen Kontrollsystems wird maßgeblich durch sein initiales Design und die Art der Implementierung bestimmt. Ein durchdachtes, risikobasiertes Design sorgt für wirksame Absicherung bei angemessenem Kontrollaufwand, während eine sorgfältige Implementierung die nachhaltige Verankerung im Unternehmen sicherstellt. Besonders wichtig ist dabei der Balanceakt zwischen methodischer Strenge und praktischer Umsetzbarkeit – ein IKS muss sowohl wirksam als auch lebbar sein."

Melanie Düring

Head of Risikomanagement

Unsere Dienstleistungen

Wir bieten Ihnen maßgeschneiderte Lösungen für Ihre digitale Transformation

IKS-Konzeption und Kontrolldesign

Systematische Entwicklung eines maßgeschneiderten internen Kontrollsystems mit einer optimalen Kontrollarchitektur für Ihre spezifischen Risiken und Prozesse. Wir konzipieren ein ausgewogenes Kontrollsystem nach anerkannten Standards wie COSO, IDW PS 981 oder SOX, das wirksamen Schutz bei angemessenem Aufwand bietet.

- Prozess- und risikobasierte Ableitung der Kontrollarchitektur und -anforderungen

- Entwicklung eines integrierten Kontrollkonzepts mit verschiedenen Kontrolltypen

- Definition von Kontrollzielen, -aktivitäten und erforderlichen Nachweisen

- Erstellung von Kontrollmatrizen mit klaren Verantwortlichkeiten und Frequenzen

IKS-Implementierung und Rollout

Begleitung der praktischen Umsetzung und schrittweisen Einführung Ihres internen Kontrollsystems. Wir unterstützen Sie bei der effektiven Implementierung, sorgen für eine hohe Akzeptanz in der Organisation und stellen sicher, dass die Kontrollen wirksam in Ihre Geschäftsprozesse integriert werden.

- Entwicklung einer strukturierten Implementierungs-Roadmap und -Planung

- Erstellung von Kontrollbeschreibungen und Durchführungsanweisungen

- Umsetzungsbegleitung und Coaching der Kontroll- und Prozessverantwortlichen

- Etablierung von Kommunikations- und Eskalationswegen für das IKS

IKS-Change Management und Schulung

Zielgerichtete Unterstützung bei der organisatorischen und kulturellen Verankerung des internen Kontrollsystems. Wir entwickeln und realisieren Change-Management-Konzepte und Schulungsmaßnahmen, die Akzeptanz und Verständnis für das IKS fördern und praktisches Wissen für die Kontrolldurchführung vermitteln.

- Entwicklung eines IKS-spezifischen Change-Management-Konzepts

- Gestaltung und Durchführung zielgruppenspezifischer IKS-Schulungen

- Erstellung von Schulungsmaterialien und Anwenderhandbüchern

- Kommunikations- und Sensibilisierungsmaßnahmen für verschiedene Stakeholder

IKS-Dokumentation und Nachweis

Entwicklung und Implementierung einer effizienten, angemessenen IKS-Dokumentation, die sowohl die regulatorischen Anforderungen erfüllt als auch einen praktischen Nutzen für die Organisation bietet. Wir unterstützen Sie bei der Etablierung einer nachvollziehbaren Nachweisführung für Ihr internes Kontrollsystem.

- Konzeption einer strukturierten IKS-Dokumentationshierarchie und -standards

- Entwicklung von Kontrollnachweisformaten und Dokumentationsvorlagen

- Implementierung effizienter Prozesse für die Kontrolldokumentation

- Unterstützung bei der Auswahl und Einführung von Dokumentations-Tools

Unsere Kompetenzen im Bereich Internes Kontrollsystem (IKS)

Wählen Sie den passenden Bereich für Ihre Anforderungen

Kontrolle der Compliance-relevanten Prozesse

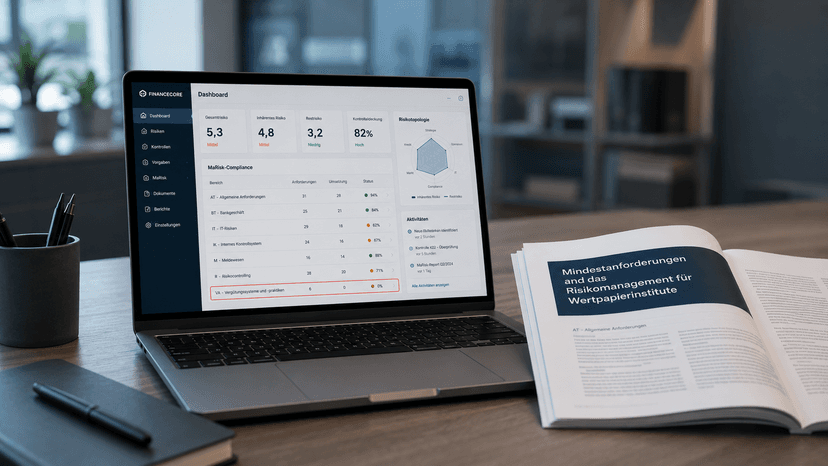

Systematische Kontrolle und Überwachung compliance-relevanter Prozesse im internen Kontrollsystem. Von der Risikoanalyse über das Compliance Monitoring bis zur Prüfung regulatorischer Anforderungen nach MaRisk und BaFin-Vorgaben.

Laufendes Monitoring & Risk Assessment

Laufendes Monitoring und systematische Risikobewertung für Ihr internes Kontrollsystem (IKS). Wir konzipieren und implementieren effiziente Überwachungssysteme mit automatisierten Kontrolltests, Key Risk Indicators und Echtzeit-Reporting — für nachhaltige Kontrolleffektivität und regulatorische Konformität.

Prozess-Risikomanagement

Ein wirksames Prozess-Risikomanagement schützt Ihre Geschäftsprozesse vor operativen Verlusten und stellt die Einhaltung regulatorischer Anforderungen sicher. ADVISORI unterstützt Sie bei der Einführung und Optimierung eines systematischen Ansatzes — von der Identifikation und Bewertung von Prozessrisiken über Risk Control Self Assessments (RCSA) bis hin zur Implementierung einer belastbaren Risikokontrollmatrix. So erhöhen Sie Prozessqualität, -stabilität und Compliance nachhaltig.

Häufig gestellte Fragen zur IKS Design & Implementierung

Was ist ein internes Kontrollsystem (IKS) und warum brauchen Banken es?

Ein internes Kontrollsystem umfasst alle Regelungen, Verfahren und Kontrollen, die sicherstellen, dass Geschäftsprozesse ordnungsgemäß, wirksam und wirtschaftlich ablaufen. Für Banken ist ein IKS nach MaRisk AT 4.3 verpflichtend und muss Aufbau- und Ablauforganisation, Risikosteuerungs- und -controllingprozesse sowie eine interne Revision umfassen. Das COSO-Framework und IDW PS

981 bieten anerkannte Referenzrahmen für die Ausgestaltung. Ein wirksames IKS schützt vor operationellen Risiken, Compliance-Verstö�en und Vermügenssch�den.

Welche regulatorischen Anforderungen gelten für das IKS in Banken?

Die MaRisk (AT 4.3) verlangt ein angemessenes und wirksames IKS mit klarer Aufbau- und Ablauforganisation. Die BaFin prüft regelmäßig Design und Wirksamkeit im Rahmen ihrer Marktuntersuchungen. Für bürsennotierte Unternehmen gelten zusötzlich SOX Section

404 Anforderungen an Internal Controls over Financial Reporting (ICFR). Der IDW PS

981 bietet einen freiwilligen deutschen Prüfungsstandard mit prinzipienbasiertem Ansatz. DORA ergänzt ab

2025 spezifische IKT-Kontrollanforderungen. Die Three-Lines-of-Defence-Struktur ist dabei der organisatorische Rahmen.

Wie entwickelt man eine Risk-Control-Matrix für das IKS?

Die Risk-Control-Matrix (RCM) ist das zentrale Steuerungsinstrument eines IKS. Sie entsteht in vier Schritten: Erstens die systematische Identifikation prozessbezogener Risiken in allen Geschäftsbereichen. Zweitens die Bewertung nach Eintrittswahrscheinlichkeit und Schadensh�he. Drittens die Ableitung von Kontrollzielen und -aktivitäten mit klarer Zuordnung zu Risiken. Viertens die Definition von Kontrollverantwortlichkeiten, Frequenzen und Nachweisen. Die RCM sollte pr�ventive, detektive und korrektive Kontrollen in angemessener Mischung enthalten.

Wie lange dauert die Implementierung eines IKS in einer Bank?

Die Implementierungsdauer hängt von Institutsgröße und Komplexität ab. Für mittelgroße Banken betr�gt die typische Projektlaufzeit sechs bis zwölf Monate — von der Gap-Analyse über Framework-Design, Risk-Control-Matrix-Erstellung und Rollout bis zur Wirksamkeitsprüfung. Der Prozess erfolgt wellenweise: zunächst werden Hochrisikobereiche wie Kreditvergabe und Treasury abgedeckt, dann schrittweise weitere Geschäftsbereiche. ADVISORI begleitet alle Phasen und stellt durch Train-the-Trainer-Konzepte den nachhaltigen Betrieb sicher.

Was ist der Unterschied zwischen IKS-Designprüfung und Wirksamkeitsprüfung?

Bei der Designprüfung (Design Assessment) wird geprüft, ob die erforderlichen Kontrollen konzeptionell vorhanden und angemessen gestaltet sind — also ob die richtigen Kontrollen an den richtigen Stellen definiert wurden. Die Wirksamkeitsprüfung (Operating Effectiveness Testing) geht einen Schritt weiter: Sie prüft, ob die implementierten Kontrollen über den gesamten Prüfungszeitraum tats�chlich wie vorgesehen funktioniert haben. Beide Prüfungen sind für ein MaRisk-konformes IKS notwendig.

Wie kann man IKS-Kontrollen automatisieren?

Die Automatisierung erfolgt stufenweise: IT-gestützte Kontrollen nutzen Systemvalidierungen und Berechtigungskonzepte. Continuous Control Monitoring ermüglicht Echtzeit-Überwachung durch automatische Regelprüfungen. Process Mining deckt Prozessabweichungen und Kontrollschw�chen automatisch auf. RPA automatisiert repetitive Kontrollhandlungen wie Datenabgleiche. GRC-Software integriert Kontrolldokumentation, Testung und Berichterstattung in einer Plattform. Der Automatisierungsgrad sollte risikobasiert festgelegt werden — nicht jede Kontrolle muss automatisiert werden.

Was kostet die IKS-Beratung und -Implementierung für Finanzinstitute?

Typische Projektbudgets für mittelgroße Institute liegen zwischen 150.000 und 400.000 Euro für die vollständige IKS-Einrichtung inklusive Framework, Risk-Control-Matrix, Schulung und initialer Wirksamkeitsprüfung. Faktoren sind Anzahl der Geschäftsprozesse, vorhandener Reifegrad und Automatisierungsanforderungen. ADVISORI bietet modulare Leistungspakete: vom IKS-Quick-Check und Gap-Analyse über Framework-Design und Implementierungsbegleitung bis zur laufenden Wirksamkeitsprüfung und GRC-Toolauswahl.

Erfolgsgeschichten

Entdecken Sie, wie wir Unternehmen bei ihrer digitalen Transformation unterstützen

Generative KI in der Fertigung

Bosch

KI-Prozessoptimierung für bessere Produktionseffizienz

Fallstudie

Ergebnisse

Reduzierung der Implementierungszeit von AI-Anwendungen auf wenige Wochen

Verbesserung der Produktqualität durch frühzeitige Fehlererkennung

Steigerung der Effizienz in der Fertigung durch reduzierte Downtime

AI Automatisierung in der Produktion

Festo

Intelligente Vernetzung für zukunftsfähige Produktionssysteme

Fallstudie

Ergebnisse

Verbesserung der Produktionsgeschwindigkeit und Flexibilität

Reduzierung der Herstellungskosten durch effizientere Ressourcennutzung

Erhöhung der Kundenzufriedenheit durch personalisierte Produkte

KI-gestützte Fertigungsoptimierung

Siemens

Smarte Fertigungslösungen für maximale Wertschöpfung

Fallstudie

Ergebnisse

Erhebliche Steigerung der Produktionsleistung

Reduzierung von Downtime und Produktionskosten

Verbesserung der Nachhaltigkeit durch effizientere Ressourcennutzung

Digitalisierung im Stahlhandel

Klöckner & Co

Digitalisierung im Stahlhandel

Fallstudie

Ergebnisse

Über 2 Milliarden Euro Umsatz jährlich über digitale Kanäle

Ziel, bis 2022 60% des Umsatzes online zu erzielen

Verbesserung der Kundenzufriedenheit durch automatisierte Prozesse

Lassen Sie uns

Zusammenarbeiten!

Ist Ihr Unternehmen bereit für den nächsten Schritt in die digitale Zukunft? Kontaktieren Sie uns für eine persönliche Beratung.

Ihr strategischer Erfolg beginnt hier

Unsere Kunden vertrauen auf unsere Expertise in digitaler Transformation, Compliance und Risikomanagement

Bereit für den nächsten Schritt?

Vereinbaren Sie jetzt ein strategisches Beratungsgespräch mit unseren Experten

30 Minuten • Unverbindlich • Sofort verfügbar

Zur optimalen Vorbereitung Ihres Strategiegesprächs:

Ihre strategischen Ziele und Herausforderungen

Gewünschte Geschäftsergebnisse und ROI-Erwartungen

Aktuelle Compliance- und Risikosituation

Stakeholder und Entscheidungsträger im Projekt

Bevorzugen Sie direkten Kontakt?

Direkte Hotline für Entscheidungsträger

Strategische Anfragen per E-Mail

Detaillierte Projektanfrage

Für komplexe Anfragen oder wenn Sie spezifische Informationen vorab übermitteln möchten