Risikoorientierte Unternehmenssteuerung für nachhaltigen Erfolg

Integration ins Unternehmenszielsystem

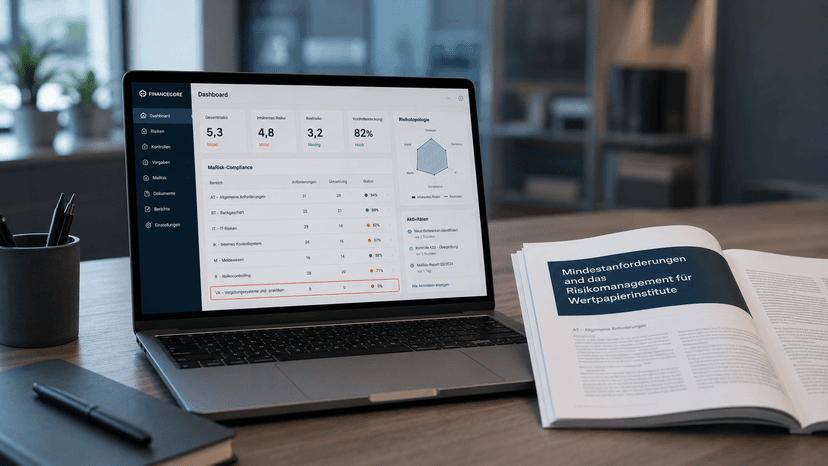

Integration von Enterprise Risk Management in das Unternehmenszielsystem. Risiko als Teil der strategischen Steuerung und Entscheidungsfindung.

- ✓Strategische Ausrichtung des Risikomanagements an Ihren Unternehmenszielen

- ✓Optimierte Ressourcenallokation durch risikoadjustierte Entscheidungsfindung

- ✓Verbesserte Performance-Steuerung durch Integration von Risiken in KPIs und Zielvereinbarungen

Ihr Erfolg beginnt hier

Bereit für den nächsten Schritt?

Schnell, einfach und absolut unverbindlich.

Zur optimalen Vorbereitung:

- Ihr Anliegen

- Wunsch-Ergebnis

- Bisherige Schritte

Oder kontaktieren Sie uns direkt:

Zertifikate, Partner und mehr...

Strategische Integration von Risikomanagement und Unternehmenszielen

Unsere Stärken

- Umfassende Expertise in der Verbindung von Strategie, Performance Management und Risikomanagement

- Praxiserprobte Methoden für die risikoadjustierte Steuerung von Unternehmen verschiedener Branchen

- Ganzheitlicher Beratungsansatz mit Fokus auf nachhaltigen Unternehmenserfolg

- Interdisziplinäres Team mit Expertise in Strategie, Controlling und Risikomanagement

⚠

Expertentipp

Ein erfolgreiches Risikomanagement ist konsequent und systematisch in sämtliche wesentlichen Unternehmensprozesse zu integrieren und bildet die Grundlage für datenbasierte und zeitnahe Entscheidungsfindung.

ADVISORI in Zahlen

11+

Jahre Erfahrung

120+

Mitarbeiter

520+

Projekte

Die Integration des Risikomanagements in das Unternehmenszielsystem erfordert einen strukturierten, auf Ihre Organisation zugeschnittenen Ansatz. Unser bewährtes Vorgehen verbindet Elemente der Strategie- und Organisationsentwicklung mit fundiertem Risikomanagement-Know-how und stellt eine nachhaltige Implementierung sicher.

Unser Vorgehen

1

Phase 1

Phase 1: Assessment - Analyse der bestehenden Steuerungssysteme, des Risikomanagements und der strategischen Ziele sowie Identifikation von Integrationspotentialen

2

Phase 2

Phase 2: Konzeption - Entwicklung eines integrierten Frameworks mit Definition risikoadjustierter KPIs, Zielwerten und Verantwortlichkeiten

3

Phase 3

Phase 3: Prozessintegration - Anpassung von Planungs-, Steuerungs- und Reportingprozessen für eine durchgängige Risikoperspektive

4

Phase 4

Phase 4: Implementierung - Schrittweise Einführung der integrierten Steuerung mit begleitendem Change Management und Schulungen

5

Phase 5

Phase 5: Monitoring und Optimierung - Etablierung von Feedbackmechanismen und kontinuierlicher Verbesserung des integrierten Steuerungsansatzes

"Die Integration des Risikomanagements in das Unternehmenszielsystem ist mehr als ein methodischer Schritt – sie repräsentiert einen fundamentalen Wandel im Denken. Anstatt Risiken isoliert zu betrachten, werden sie zu einem integralen Bestandteil aller geschäftlichen Entscheidungen. Dies ermöglicht nicht nur eine bessere Risikosteuerung, sondern unterstützt aktiv die Erreichung strategischer Ziele und die Schaffung von nachhaltigem Unternehmenswert."

Melanie Düring

Head of Risikomanagement

Unsere Dienstleistungen

Wir bieten Ihnen maßgeschneiderte Lösungen für Ihre digitale Transformation

Entwicklung risikoadjustierter Performance-Management-Systeme

Konzeption und Implementierung eines Performance-Management-Systems, das Risikoperspektiven systematisch integriert und eine ausgewogene Steuerung von Chancen und Risiken ermöglicht. Wir unterstützen Sie bei der Entwicklung risikoadjustierter KPIs, Balanced Scorecards und Zielsysteme, die Wertschöpfung und Risikomanagement verbinden.

- Entwicklung risikoadjustierter Key Performance Indicators (KPIs)

- Integration von Risikoaspekten in Balanced Scorecards

- Design von Zielvereinbarungssystemen mit Risikobezug

- Implementierung risikoorientierter Anreizsysteme

Integration von Risiken in strategische Planungs- und Budgetierungsprozesse

Systematische Verankerung der Risikoperspektive in Ihren strategischen Planungs- und Budgetierungsprozessen. Wir unterstützen Sie dabei, Risikobetrachtungen zum integralen Bestandteil aller Planungsentscheidungen zu machen und ein risikoadjustiertes Ressourcenmanagement zu etablieren.

- Entwicklung risikoadjustierter Planungs- und Budgetierungsprozesse

- Integration von Szenarioanalysen in die strategische Planung

- Implementation von Risikobudgets und Risikotoleranzen

- Entwicklung von Frühwarnindikatoren für strategische Planabweichungen

Integriertes Risiko- und Performance-Reporting

Entwicklung eines ganzheitlichen Reporting-Systems, das Leistungskennzahlen und Risikoinformationen in einem konsistenten Framework verbindet. Wir unterstützen Sie bei der Konzeption eines integrierten Berichtswesens, das Entscheidungsträgern eine umfassende Sicht auf Performance und Risiken ermöglicht.

- Konzeption integrierter Management-Dashboards für Performance und Risiken

- Entwicklung risikoadjustierter Berichtsformate und Kennzahlen

- Integration von Risikoinformationen in bestehende Performance-Berichte

- Implementierung von Ursache-Wirkungs-Analysen für Performance-Risiko-Zusammenhänge

Value-based Risk Management

Entwicklung eines wertorientierten Risikomanagements, das konsequent auf die Steigerung des Unternehmenswertes ausgerichtet ist. Wir unterstützen Sie dabei, Risikomanagement als Werttreiber zu etablieren und Risiko-Rendite-Abwägungen systematisch in Ihre Entscheidungsprozesse zu integrieren.

- Entwicklung eines wertorientierten Risikomanagement-Ansatzes

- Implementation von Risk-Adjusted Return on Capital (RAROC) und ähnlichen Konzepten

- Integration von Risiko-Rendite-Betrachtungen in Investitionsentscheidungen

- Entwicklung von Optimierungsansätzen für das Risikoportfolio

Unsere Kompetenzen im Bereich Strategisches Enterprise Risk Management

Wählen Sie den passenden Bereich für Ihre Anforderungen

Aufbau und Optimierung von ERM Frameworks

Ein wirksames Enterprise Risk Management Framework verbindet Risikostrategie mit operativer Umsetzung. Wir begleiten Sie beim Aufbau nach COSO ERM und ISO 31000 oder optimieren Ihr bestehendes Risikomanagement-Framework.

Aufbau und Optimierung von ERM-Frameworks

Bestehende Enterprise Risk Management Frameworks gezielt verbessern. Von der Reifegradanalyse über das Gap-Assessment bis zur nachhaltigen Optimierung Ihrer Risikomanagement-Strukturen.

Integration ins Unternehmenszielsystem

Integration von Risikomanagement in KPI-Systeme, Balanced Scorecards und Anreizsysteme. Wir entwickeln risikoadjustierte Kennzahlen wie RORAC und RAROC und verankern Risikoperspektiven in Ihren Steuerungsprozessen für eine wertorientierte Unternehmensführung.

Risikokultur und Risikostrategie

Wir unterstützen Sie beim Aufbau einer starken Risikokultur und einer klaren Risikostrategie — von der Analyse über das Risk Appetite Framework bis zur nachhaltigen Verankerung in Ihrer Organisation. MaRisk-konform und praxiserprobt.

Vorstand- & Aufsichtsrats-Reporting

Wie erfüllen Sie die MaRisk BT 3 Anforderungen an die Risikoberichterstattung? Wir optimieren Ihren Gesamtrisikobericht, implementieren Risk Appetite Monitoring und gestalten adressatengerechte Gremienberichte für Vorstand und Aufsichtsrat — vollständig, aktuell und entscheidungsrelevant.

Häufig gestellte Fragen zur Integration ins Unternehmenszielsystem

Was bedeutet die Integration des Risikomanagements in das Unternehmenszielsystem?

Die Integration des Risikomanagements in das Unternehmenszielsystem beschreibt die systematische Verknüpfung von Risikoperspektiven mit strategischen und operativen Zielen eines Unternehmens. Es handelt sich um einen ganzheitlichen Ansatz, der Risikomanagement von einer isolierten Spezialfunktion zu einem integralen Bestandteil der Unternehmenssteuerung transformiert.

🔄 Kernelemente der Integration:

•

Verknüpfung von Unternehmenszielen mit relevanten Risikoaspekten

•

Berücksichtigung von Risikoinformationen in Entscheidungsprozessen aller Ebenen

•

Einbettung von Risikoparametern in Leistungskennzahlen und Zielvereinbarungen

•

Risikoadjustierte Ressourcenallokation und Priorisierung

•

Durchgängige Risikoperspektive in allen Steuerungsprozessen

🎯 Zentrale Vorteile:

•

Bessere Entscheidungsgrundlagen durch systematische Berücksichtigung von Chancen und Risiken

•

Erhöhte Wahrscheinlichkeit der Zielerreichung durch frühzeitige Risikoidentifikation

•

Optimierte Ressourcenallokation durch risikoadjustierte Bewertung von Alternativen

•

Stärkere Akzeptanz des Risikomanagements durch direkten Bezug zu Unternehmenszielen

•

Vermeidung von Silodenken und isolierter Risikobetrachtung

🛠 ️ Praktische Umsetzungsformen:

•

Integration von Risikometriken in Balanced Scorecards und Strategielandkarten

•

Etablierung risikoadjustierter KPIs in Zielvereinbarungen und Anreizsystemen

•

Berücksichtigung von Risikoaspekten in Investitions- und Portfolioentscheidungen

•

Einbeziehung von Risikoszenarien in Planungs- und Budgetierungsprozesse

•

Entwicklung integrierter Reporting-Formate für Performance und Risiko

Wie können risikoadjustierte KPIs entwickelt und implementiert werden?

Risikoadjustierte Key Performance Indicators (KPIs) verbinden Leistungskennzahlen systematisch mit relevanten Risikoparametern und ermöglichen so eine ganzheitliche Bewertung und Steuerung der Unternehmensperformance unter Berücksichtigung eingegangener Risiken.

⚙ ️ Ansätze zur Entwicklung risikoadjustierter KPIs:

•

Modifikation bestehender KPIs durch Integration von Risikoparametern

•

Ergänzung von Performance-Kennzahlen um korrespondierende Risikokennzahlen

•

Entwicklung integrierter Kennzahlen, die sowohl Performance- als auch Risikodimensionen abbilden

•

Risikoadjustierung von Zielerreichungsgraden in Abhängigkeit vom Risikoniveau

•

Etablierung von Kennzahlenpaaren, die Chancen und Risiken gleichermaßen berücksichtigen

📊 Beispiele risikoadjustierter Kennzahlen:

•

RAROC (Risk-Adjusted Return on Capital) statt reinem ROI

•

Kundenzufriedenheitsindex mit Berücksichtigung der Reklamationsrate

•

Umsatzwachstum in Relation zur Erhöhung des Marktrisikos

•

Produktivitätskennzahlen mit Berücksichtigung der Prozessstabilität

•

Projektfortschritt in Verbindung mit Risikoindikatoren

🔍 Implementierungsschritte:

•

Analyse bestehender KPIs und relevanter Risikofaktoren

•

Definition risikoadjustierter Kennzahlen mit klaren Berechnungsmethoden

•

Festlegung von Zielwerten und Toleranzgrenzen

•

Integration in Reporting- und Steuerungssysteme

•

Schulung von Führungskräften zur Interpretation und Anwendung

⚠ ️ Herausforderungen und Lösungsansätze:

•

Komplexität der Kennzahlen: Fokus auf Verständlichkeit und Handlungsorientierung

•

Datenverfügbarkeit:.

Wie kann die Balanced Scorecard um Risikoaspekte erweitert werden?

Die Balanced Scorecard (BSC) als etabliertes Instrument der strategischen Unternehmenssteuerung bietet verschiedene Möglichkeiten zur Integration von Risikoaspekten. Eine risikoadjustierte BSC ermöglicht eine ganzheitliche Steuerung, die Chancen und Risiken gleichermaßen berücksichtigt.

🧩 Integrationsansätze für Risikoaspekte in die BSC:

•

Ergänzung existierender Perspektiven um Risikometriken und -indikatoren

•

Einführung einer separaten Risikoperspektive neben den klassischen Perspektiven

•

Entwicklung einer integrierten Strategie-/Risiko-Landkarte mit Ursache-Wirkungs-Beziehungen

•

Risikoadjustierung von Zielwerten und Schwellenwerten in allen Perspektiven

•

Implementation von Risikotoleranzgrenzen für strategische Kennzahlen

📈 Konkrete Umsetzungsbeispiele:

•

Finanzperspektive: Integration von risikoadjustierten Renditekennzahlen (RAROC, EVA)

•

Kundenperspektive: Ergänzung um Kundenkonzentrationsrisiken und Abhängigkeitsmetriken

•

Interne Prozessperspektive: Berücksichtigung von Prozessrisiken und Kontrollindikatoren

•

Lern- und Entwicklungsperspektive: Integration von Schlüsselpersonenrisiken

•

Übergreifend: Darstellung der Risiko-Ziel-Interaktionen in Strategy Maps

🔄 Prozessaspekte der Integration:

•

Gemeinsame Entwicklung von Strategie und Risikoprofil

•

Parallelisierung der Planungs- und Risikomanagementzyklen

•

Integration in das Reporting- und Performance-Management-System

•

Verknüpfung mit Anreizsystemen und Zielvereinbarungen

•

Regelmäßige Review-Prozesse für Ziele und Risiken

💡 Erfolgsfaktoren für die Umsetzung:

•

Klare Verantwortlichkeiten für integrierte.

Welche organisatorischen Voraussetzungen sind für eine erfolgreiche Integration notwendig?

Die erfolgreiche Integration des Risikomanagements in das Unternehmenszielsystem erfordert bestimmte organisatorische Rahmenbedingungen, die eine effektive Verzahnung von Strategie-, Performance- und Risikomanagement ermöglichen. Durch die Schaffung geeigneter struktureller und kultureller Voraussetzungen wird die Grundlage für eine wertschöpfende Integration gelegt.

🏗 ️ Strukturelle Voraussetzungen:

•

Klare Governance-Strukturen mit definierten Verantwortlichkeiten für integrierte Steuerungsansätze

•

Abstimmung der Organisations- und Berichtsstrukturen von Strategie-, Controlling- und Risikofunktionen

•

Etablierung von Koordinationsmechanismen zwischen den relevanten Unternehmensfunktionen

•

Anpassung von Prozessen und Systemen für eine integrierte Datenerfassung und -nutzung

•

Bereitstellung angemessener Ressourcen für Implementierung und kontinuierliche Weiterentwicklung

👥 Leadership und Kultur:

•

Commitment und Vorbildfunktion des Top-Managements für risikoorientierte Unternehmenssteuerung

•

Entwicklung eines gemeinsamen Verständnisses von Risiko als integraler Bestandteil der Geschäftstätigkeit

•

Förderung offener Kommunikation über Risiken und Unsicherheiten

•

Etablierung einer ausgewogenen Risikokultur ohne Extrempositionen (Risikoaversion vs.

Wie kann ein Value-Based Risk Management implementiert werden?

Value-Based Risk Management verbindet Risikomanagement konsequent mit der Steigerung des Unternehmenswertes und stellt sicher, dass Risikoentscheidungen systematisch auf die Schaffung nachhaltigen Unternehmenswertes ausgerichtet sind. Eine erfolgreiche Implementierung erfordert einen strukturierten Ansatz, der Methodologie und Organisationskultur gleichermaßen berücksichtigt.

🎯 Kernelemente eines Value-Based Risk Managements:

•

Konsequente Ausrichtung von Risikoentscheidungen auf Wertschaffung

•

Systematische Quantifizierung von Risiken und deren Auswirkungen auf den Unternehmenswert

•

Integration von Risikokosten in Investitions- und Strategieentscheidungen

•

Optimierung des Risikoportfolios unter Berücksichtigung von Rendite-Risiko-Verhältnissen

•

Verankerung des wertorientierten Risikodenkens in Unternehmenskultur und Führungssystemen

📊 Methodische Implementierungsschritte:

•

Entwicklung eines konsistenten Frameworks zur Risiko-Rendite-Bewertung

•

Implementierung von Kennzahlen wie RAROC, Risk-Adjusted EVA oder ähnliche Konzepte

•

Etablierung von Risikopräferenzrahmen und Risikokapitalallokation

•

Integration in Planungs-, Entscheidungs- und Controllingprozesse

•

Aufbau entsprechender Reporting- und Steuerungsmechanismen

🔄 Change Management und Kulturentwicklung:

•

Sensibilisierung der Führungsebene für wertorientiertes Risikomanagement

•

Entwicklung von Risikokompetenz durch gezielte Schulungsmaßnahmen

•

Anpassung von Anreizsystemen zur Förderung risikobewusster Wertorientierung

•

Etablierung eines offenen Dialogs zu Chancen und Risiken

•

Schrittweise Integration.

Wie können Risiken in die strategische Planung integriert werden?

Die Integration von Risiken in die strategische Planung ermöglicht robustere Strategien und erhöht die Wahrscheinlichkeit der Zielerreichung. Durch die systematische Berücksichtigung von Unsicherheiten und potenziellen Störfaktoren werden realistischere Pläne entwickelt und die Anpassungsfähigkeit des Unternehmens gestärkt.

🔄 Integrationsansätze im Planungsprozess:

•

Systematische Risikoidentifikation als integraler Bestandteil der Strategieentwicklung

•

Berücksichtigung von Risikoaspekten in allen Phasen des Planungsprozesses

•

Entwicklung von Planungsszenarien unter Einbeziehung identifizierter Risiken

•

Verknüpfung der strategischen Ziele mit relevanten Risikometriken

•

Implementierung von Frühwarnindikatoren für strategierelevante Risiken

📈 Konkrete Implementierungsmethoden:

•

Integration von Szenarioanalysen und Stresstests in den Planungsprozess

•

Entwicklung risikoadjustierter Businesspläne mit unterschiedlichen Erfolgswahrscheinlichkeiten

•

Festlegung von Risikoappetit und Toleranzgrenzen für strategische Initiativen

•

Identifikation kritischer Annahmen und systematisches Monitoring dieser Faktoren

•

Etablierung agiler Planungsmethoden mit regelmäßigen Risiko-Reviews

📋 Relevante Werkzeuge und Techniken:

•

SWOT-Analysen mit expliziter Berücksichtigung von Risikofaktoren

•

Szenarioplanung und Monte-Carlo-Simulationen für robuste Prognosen

•

Sensitivitätsanalysen zur Identifikation kritischer Einflussfaktoren

•

Risk-Adjusted Return-Berechnungen für strategische Optionen

•

Decision-Tree-Analysen für komplexe strategische Entscheidungen

⚠ ️ Typische Herausforderungen und.

Wie lässt sich ein integriertes Risiko- und Performance-Reporting gestalten?

Ein integriertes Risiko- und Performance-Reporting verbindet Leistungs- und Risikoinformationen in einem kohärenten Berichtsrahmen und ermöglicht Entscheidungsträgern eine ganzheitliche Sicht auf die Unternehmensperformance unter Berücksichtigung eingegangener Risiken. Diese Form des Reportings fördert ausgewogenere Entscheidungen und ein tieferes Verständnis der Leistungstreiber.

📊 Kernelemente eines integrierten Reportings:

•

Kombinierte Darstellung von Leistungs- und Risikokennzahlen

•

Transparente Verknüpfung zwischen Performance, Zielerreichung und Risikoprofil

•

Konsistente Berichtsstruktur über alle Unternehmensebenen und -bereiche

•

Ausgewogene Berücksichtigung finanzieller und nicht-finanzieller Aspekte

•

Sinnvolle Aggregation und Detaillierungsmöglichkeiten je nach Zielgruppe

🔍 Gestaltungsprinzipien für das Reporting-Framework:

•

Fokus auf entscheidungsrelevante Informationen statt Datenüberflutung

•

Klare Darstellung von Ursache-Wirkungs-Beziehungen zwischen Risiken und Performance

•

Transparente Präsentation von Zielkonflikten und Trade-offs

•

Konsistente Methodik und Terminologie in allen Berichtsteilen

•

Intuitive Visualisierungen für schnelle Erfassung komplexer Zusammenhänge

📱 Technologische Umsetzungsansätze:

•

Entwicklung integrierter Management-Dashboards mit Drill-Down-Funktionalität

•

Implementation von Business-Intelligence-Lösungen mit Risiko-Performance-Sicht

•

Nutzung von Datenvisualisierungstechniken für intuitive Darstellung

•

Aufbau einer gemeinsamen Datenbasis für Leistungs- und Risikoinformationen

•

Automatisierung von Datenerfassung und -aufbereitung für aktuelle.

Welche Rolle spielen Risikobudgets in der integrierten Unternehmenssteuerung?

Risikobudgets sind ein zentrales Steuerungsinstrument in der integrierten Unternehmenssteuerung und ermöglichen die systematische Allokation von Risikokapazitäten an verschiedene Geschäftsbereiche und Aktivitäten. Sie schaffen einen operationalisierbaren Rahmen für die Risikoübernahme im Einklang mit der Risikotragfähigkeit und den strategischen Zielen des Unternehmens.

🎯 Funktion und Nutzen von Risikobudgets:

•

Konkretisierung des Risikoappetits in operativ steuerbaren Größen

•

Schaffung von Transparenz über die Risikoallokation im Unternehmen

•

Ermöglichung dezentraler Entscheidungen innerhalb definierter Risikolimits

•

Förderung eines bewussten Umgangs mit Risiken im operativen Geschäft

•

Unterstützung einer optimalen Allokation begrenzter Risikokapazitäten

📊 Methoden zur Festlegung von Risikobudgets:

•

Top-down-Ableitung aus der Gesamtrisikotragfähigkeit des Unternehmens

•

Bottom-up-Ermittlung basierend auf Geschäftsplänen und Risikoanalysen

•

Kombinierte Ansätze mit iterativer Abstimmung und Kalibrierung

•

Berücksichtigung der Risiko-Rendite-Relation bei der Budgetallokation

•

Einbeziehung historischer Daten und zukunftsgerichteter Szenarien

⚙ ️ Operative Umsetzung im Steuerungsprozess:

•

Integration der Risikobudgets in den regulären Planungs- und Budgetierungsprozess

•

Etablierung eines kontinuierlichen Monitorings der Budgetauslastung

•

Definition von Eskalationswegen bei drohenden Budgetüberschreitungen

•

Regelmäßige Überprüfung und Anpassung der Budgets.

Wie können Anreizsysteme risikoorientiert gestaltet werden?

Risikoorientierte Anreizsysteme fördern ein ausgewogenes Verhältnis zwischen Performanceorientierung und verantwortungsvollem Risikobewusstsein. Sie motivieren Führungskräfte und Mitarbeiter, bei ihren Entscheidungen nicht nur kurzfristige Ergebnisse, sondern auch langfristige Risiken zu berücksichtigen und tragen so zur nachhaltigen Wertschöpfung bei.

🎯 Grundprinzipien risikoorientierter Anreizsysteme:

•

Balance zwischen Leistungsanreizen und Risikobewusstsein

•

Berücksichtigung der Risikodimension bei der Leistungsbewertung

•

Ausrichtung an den langfristigen Unternehmenszielen statt kurzfristiger Optimierung

•

Verknüpfung von Vergütungselementen mit risikoadjustierten Kennzahlen

•

Förderung verantwortungsvollen Risikoverhaltens durch geeignete Anreizstrukturen

📊 Konkrete Gestaltungselemente:

•

Integration risikoadjustierter Performancekennzahlen (z.B. RAROC, Risk-Adjusted EVA)

•

Berücksichtigung qualitativer Risikokriterien in Zielvereinbarungen

•

Mehrjährige Bemessungszeiträume für variable Vergütungskomponenten

•

Malus- und Clawback-Regelungen für negative Risikoentwicklungen

•

Gestaffelte Auszahlungsstrukturen mit langfristigen Komponenten

🔄 Implementierungsschritte:

•

Analyse bestehender Anreizsysteme auf Risikosensitivität

•

Entwicklung risikoadjustierter KPIs für verschiedene Funktionen und Ebenen

•

Anpassung von Zielvereinbarungsprozessen und Bewertungssystemen

•

Schulung von Führungskräften zur risikobewussten Mitarbeiterführung

•

Kontinuierliche Evaluation und Weiterentwicklung des Anreizsystems

⚠ ️ Typische Herausforderungen und Lösungsansätze:

•

Komplexität risikoadjustierter Kennzahlen: Fokus auf Verständlichkeit und Kommunikation

•

Messbarkeit.

Wie können Chief Risk Officers zur Integration von Risikomanagement in das Zielsystem beitragen?

Chief Risk Officers (CROs) spielen eine Schlüsselrolle bei der Integration des Risikomanagements in das Unternehmenszielsystem. Als Brückenbauer zwischen Risikomanagement und strategischer Unternehmenssteuerung können sie maßgeblich dazu beitragen, Risikomanagement als wertschöpfenden Bestandteil der Unternehmensführung zu etablieren und die Verzahnung von Strategie-, Performance- und Risikoperspektiven voranzutreiben.

🔄 Strategische Integrationsrolle des CRO:

•

Positionierung als strategischer Partner der Geschäftsleitung statt reiner Kontrollfunktion

•

Aktive Beteiligung an strategischen Planungs- und Entscheidungsprozessen

•

Förderung eines unternehmensweiten Risikobewusstseins und einer positiven Risikokultur

•

Entwicklung einer übergreifenden Vision für integriertes Risikomanagement

•

Vernetzung relevanter Unternehmensfunktionen für einen ganzheitlichen Ansatz

🛠 ️ Konkrete Integrationsaufgaben:

•

Mitwirkung bei der Entwicklung risikoadjustierter Planungs- und Steuerungsprozesse

•

Gestaltung risikobezogener KPIs und deren Integration in Performancemesssysteme

•

Etablierung integrierter Reporting-Strukturen für Leistungs- und Risikoinformationen

•

Initiierung und Begleitung von Change-Projekten zur Risikomanagement-Integration

•

Förderung technologischer Lösungen für die Verzahnung von Performance und Risiko

🤝 Kooperationspartner und Schnittstellenmanagement:

•

Enge Zusammenarbeit mit CFO und Controlling zur Integration in Finanzsteuerung

•

Kooperation mit Strategieabteilung für risikoorientierte strategische Planung

•

Alignment.

Wie können Unternehmen eine risikobewusste Entscheidungskultur fördern?

Eine risikobewusste Entscheidungskultur bildet die Grundlage für eine erfolgreiche Integration des Risikomanagements in das Unternehmenszielsystem. Sie fördert einen ausgewogenen Umgang mit Chancen und Risiken auf allen Ebenen und trägt dazu bei, dass Risikomanagement nicht als isolierte Compliance-Aufgabe, sondern als integraler Bestandteil aller Geschäftsentscheidungen verstanden wird.

🧠 Kernelemente einer risikobewussten Entscheidungskultur:

•

Offene Kommunikation über Risiken ohne Tabus oder Bestrafung

•

Ausgewogene Betrachtung von Chancen und Risiken in Entscheidungsprozessen

•

Akzeptanz von Unsicherheit als normaler Teil des Geschäftslebens

•

Wertschätzung fundierter Risikoabwägungen statt übermäßiger Risikoaversion

•

Lernen aus Fehlern und kritischen Ereignissen statt Schuldzuweisung

👥 Leadership und Vorbildfunktion:

•

Konsistentes Vorleben risikobewussten Verhaltens durch die Führungsebene

•

Einfordern und Wertschätzen von Risikoanalysen in Entscheidungsvorlagen

•

Offene Diskussion von Unsicherheiten und Annahmen

•

Akzeptieren berechtigter Kritik und alternativer Perspektiven

•

Transparente Kommunikation über getroffene Entscheidungen und deren Begründung

🔄 Kulturentwicklung und Change Management:

•

Sensibilisierung für Risikothemen durch gezielte Kommunikationsmaßnahmen

•

Entwicklung eines gemeinsamen Risikoverständnisses und einer einheitlichen Risikosprache

•

Integration von Risikobewusstsein in Kompetenzmodelle und Personalentwicklung.

Wie können Risikosimulationen und Szenarioanalysen für integrierte Entscheidungen genutzt werden?

Risikosimulationen und Szenarioanalysen sind leistungsfähige Werkzeuge für eine integrierte, risikobewusste Entscheidungsfindung. Sie ermöglichen eine systematische Berücksichtigung von Unsicherheiten und helfen, robustere Strategien und Pläne zu entwickeln, die auch unter ungünstigen Bedingungen tragfähig sind.

📊 Kernmethoden und ihre Anwendung:

•

Monte-Carlo-Simulationen zur Quantifizierung von Unsicherheiten in finanziellen Prognosen

•

Szenarioanalysen für die systematische Exploration alternativer Zukunftsentwicklungen

•

Stresstests zur Prüfung der Widerstandsfähigkeit gegen extreme Ereignisse

•

Sensitivitätsanalysen zur Identifikation kritischer Einflussfaktoren

•

Decision-Tree-Analysen für komplexe, mehrstufige Entscheidungssituationen

🎯 Einsatzbereiche im integrierten Management:

•

Strategische Planung und Portfolioentscheidungen

•

Investitionsanalysen und Projektbewertungen

•

Kapazitäts- und Ressourcenplanung unter Unsicherheit

•

Liquiditäts- und Finanzplanung mit Risikoperspektive

•

Produkt- und Marktentwicklung unter verschiedenen Marktszenarien

🔄 Prozessintegration und Implementierung:

•

Einbettung von Simulationen und Szenarien in reguläre Planungs- und Entscheidungsprozesse

•

Entwicklung eines konsistenten Modellierungsansatzes für verschiedene Anwendungsbereiche

•

Festlegung relevanter Annahmen und Parameter in interdisziplinären Teams

•

Interpretation der Ergebnisse in Bezug auf Handlungsoptionen und Risikomitigationsmaßnahmen

•

Kontinuierliche Verfeinerung der Modelle basierend auf neuen Erkenntnissen

💡 Praktische Erfolgsfaktoren:

•

Balance.

Wie kann Technologie die Integration von Risikomanagement und Unternehmenszielsystem unterstützen?

Moderne Technologien spielen eine entscheidende Rolle bei der erfolgreichen Integration von Risikomanagement und Unternehmenszielsystem. Sie ermöglichen eine effiziente Datenintegration, verbesserte Analysen und eine durchgängige Verzahnung von Risiko- und Performance-Aspekten in allen Steuerungsprozessen.

💻 Schlüsseltechnologien für die Integration:

•

Integrierte GRC-Plattformen (Governance, Risk & Compliance)

•

Business Intelligence und Analytics-Lösungen mit Risikoperspektive

•

Simulationstools für Szenarioanalysen und Stresstests

•

KI-basierte Frühwarnsysteme für aufkommende Risiken

•

Kollaborationsplattformen für übergreifendes Risikomanagement

📊 Technologische Unterstützung nach Anwendungsbereichen:

•

Datenintegration: Konsolidierung von Risiko- und Performancedaten aus verschiedenen Quellen

•

Analyse: Multivariate Analysen von Risiko-Performance-Zusammenhängen

•

Reporting: Integrierte Dashboards mit Drill-Down-Funktionalität

•

Planung: Automatisierte Szenarioanalysen und Stresstests

•

Überwachung: Kontinuierliches Monitoring von Risikoindikatoren und Zielerreichung

🔄 Implementierungsansätze und Best Practices:

•

Modularer Aufbau mit stufenweiser Implementation nach Anwendungspriorität

•

Fokus auf konsistente Datenmodelle und einheitliche Taxonomien

•

Integration in bestehende IT-Landschaft und Nutzung offener Schnittstellen

•

Angemessene Balance zwischen Standardisierung und Flexibilität

•

Frühzeitige Einbindung der Anwender und kontinuierliche Schulung

⚠ ️ Typische Herausforderungen und Lösungsansätze:

•

Datensilos: Aufbau einer integrierten Datenarchitektur.

Wie können ESG-Risiken in das integrierte Risikomanagement einbezogen werden?

Die Integration von ESG-Risiken (Environmental, Social, Governance) in das Risikomanagement und Unternehmenszielsystem gewinnt zunehmend an Bedeutung. Ein ganzheitlicher Ansatz stellt sicher, dass Nachhaltigkeitsrisiken systematisch identifiziert, bewertet und in strategische und operative Entscheidungen einbezogen werden.

🌱 Spezifika von ESG-Risiken im integrierten Management:

•

Langfristigerer Zeithorizont im Vergleich zu traditionellen Risikobetrachtungen

•

Komplexe Wechselwirkungen zwischen ESG-Faktoren und klassischen Geschäftsrisiken

•

Besondere Relevanz qualitativer und reputationsbezogener Aspekte

•

Zunehmende regulatorische Anforderungen im ESG-Bereich

•

Wachsende Bedeutung für Stakeholder-Beziehungen und Kapitalzugang

🔄 Integrationsansätze für ESG-Risiken:

•

Erweiterung der Risikotaxonomie um systematische ESG-Risikokategorien

•

Integration von ESG-Risiken in bestehende Risikobewertungsprozesse

•

Entwicklung spezifischer ESG-KRIs (Key Risk Indicators) und deren Verknüpfung mit Performance-KPIs

•

Einbeziehung von ESG-Risikoaspekten in Szenarioanalysen und Stresstests

•

Implementierung von ESG-Risikobewertungen in Investitionsentscheidungen

📊 Messung und Reporting von ESG-Risiken:

•

Entwicklung quantitativer und qualitativer Bewertungsansätze

•

Nutzung externer ESG-Ratings und -Benchmarks als Referenzpunkte

•

Integration von ESG-Risikoinformationen in das integrierte Reporting

•

Transparente Darstellung von ESG-Risiko-Performance-Zusammenhängen

•

Berücksichtigung internationaler Standards und Frameworks (z.B.

Wie lässt sich der Nutzen einer Risikomanagement-Integration messen und bewerten?

Die systematische Messung und Bewertung des Nutzens einer Risikomanagement-Integration ist entscheidend, um den Erfolg der Integration zu validieren, kontinuierliche Verbesserungen zu ermöglichen und die Unterstützung aller Stakeholder sicherzustellen. Ein mehrdimensionaler Bewertungsansatz berücksichtigt sowohl qualitative als auch quantitative Aspekte.

📊 Kennzahlen und Messgrößen zur Nutzenbewertung:

•

Verbesserung der Risikoadjustierten Rendite (RAROC, Risk-Adjusted EVA)

•

Reduktion von Risikokosten und Verlusten aus Risikoereignissen

•

Optimierung der Kapital- und Ressourcenallokation

•

Verbesserung der Prognosegenauigkeit und Planungsstabilität

•

Erhöhte Transparenz über Performance-Risiko-Zusammenhänge

🔄 Qualitative Bewertungsdimensionen:

•

Qualität und Effizienz von risikobezogenen Entscheidungsprozessen

•

Akzeptanz und Nutzung von Risikoinformationen bei Entscheidungen

•

Entwicklung der Risikokultur und des Risikobewusstseins

•

Verbesserung der Governance und Compliance

•

Stakeholder-Zufriedenheit mit der Risikoberichterstattung

📝 Bewertungsmethoden und -prozesse:

•

Regelmäßige Selbst- und Fremdbeurteilung des Integrationsstands

•

Entwicklung einer Integration-Maturity-Matrix mit klaren Bewertungskriterien

•

Benchmarking gegen Best Practices und externe Standards

•

Fallstudienanalysen für konkrete Entscheidungssituationen

•

Systematisches Feedback von internen und externen Stakeholdern

🎯 Praktische Umsetzung eines Nutzen-Monitorings:

•

Entwicklung eines ausgewogenen Kennzahlensystems für die Integrationsqualität.

Wie unterscheidet sich die Integration des Risikomanagements in verschiedenen Branchen?

Die Integration des Risikomanagements in das Unternehmenszielsystem weist je nach Branche charakteristische Unterschiede auf, die aus spezifischen Geschäftsmodellen, Risikostrukturen, regulatorischen Anforderungen und Marktdynamiken resultieren. Ein branchenadäquater Integrationsansatz berücksichtigt diese spezifischen Kontextfaktoren.

🏦 Finanzdienstleistungssektor:

•

Hochgradig reguliertes Umfeld mit expliziten Anforderungen an integriertes Risikomanagement

•

Fortgeschrittene quantitative Methoden zur Risikoquantifizierung und -steuerung

•

Tiefe Integration in Produkt- und Preisgestaltung sowie Kapitalallokation

•

Fokus auf Finanzrisiken, operationelle Risiken und Compliance-Risiken

•

Hoher Automatisierungs- und Digitalisierungsgrad im Risikomanagement

🏭 Produzierendes Gewerbe:

•

Bedeutung von Supply-Chain-Risiken und operativen Prozessrisiken

•

Integration in Produktions- und Logistiksteuerung

•

Verknüpfung mit Qualitätsmanagement- und Sicherheitssystemen

•

Besondere Relevanz von ESG-Risiken entlang der Wertschöpfungskette

•

Fokus auf Effizienz und Betriebskontinuität

⚡ Energie- und Versorgungsunternehmen:

•

Langfristige Investitionszyklen mit hohem Kapitalbedarf

•

Besondere Bedeutung regulatorischer und politischer Risiken

•

Enge Verknüpfung mit Asset-Management und Instandhaltungsstrategien

•

Wachsende Relevanz von Klimarisiken und Nachhaltigkeitsaspekten

•

Abdeckung extremer Risikoszenarien (Extremwetterereignisse, Großstörungen)

💡 Übergreifende Erfolgsfaktoren unabhängig von der Branche:

•

Anpassung des Integrationsansatzes an das spezifische Risikoprofil

•

Berücksichtigung.

Welche Trends prägen die zukünftige Entwicklung integrierter Risikomanagement-Ansätze?

Die Integration von Risikomanagement in das Unternehmenszielsystem unterliegt einem kontinuierlichen Wandel, der durch verschiedene Trends und Entwicklungen geprägt wird. Zukunftsorientierte Unternehmen beobachten diese Trends und passen ihre Integrationsansätze entsprechend an, um nachhaltig wettbewerbsfähig zu bleiben.

🔮 Aktuelle Entwicklungstrends:

•

Verstärkte ESG-Integration und nachhaltigkeitsorientiertes Risikomanagement

•

Zunehmende Digitalisierung und KI-Einsatz in der Risikoanalyse und -steuerung

•

Stärkere Betonung der Resilienzperspektive neben klassischer Risikovermeidung

•

Integrierte Management-Plattformen für ganzheitliche Unternehmenssteuerung

•

Wachsende regulatorische Anforderungen an die Risiko-Integration

🧠 Entwicklung methodischer Ansätze:

•

Evolution von Predictive zu Prescriptive Analytics im Risikomanagement

•

Fortschreitende Integration qualitativer und quantitativer Risikoansätze

•

Weiterentwicklung dynamischer Simulationsmodelle für Echtzeitanalysen

•

Verbesserung der Mensch-Maschine-Interaktion in Risikosystemen

•

Aufkommen neuer interdisziplinärer Rahmenwerke für integriertes Management

🔄 Organisatorische Evolutionstendenzen:

•

Zunehmende Verschmelzung von Strategie- und Risikofunktionen

•

Entwicklung agiler Governance-Modelle mit flexiblen Risikostrukturen

•

Stärkere Einbindung von Risikoperspektiven in strategische Planungsteams

•

Evolution der CRO-Rolle in Richtung strategischer Berater und Change Agent

•

Verbreitung integrierter Aufbau- und Ablauforganisationen

💡 Strategische Implikationen für Unternehmen:

•

Frühzeitige Identifikation.

Wie erfolgt die Integration des Risikomanagements in die Corporate Governance?

Die Integration des Risikomanagements in die Corporate Governance schafft den strukturellen und prozessualen Rahmen für eine wirksame risikoorientierte Unternehmenssteuerung. Eine fundierte Governance-Integration stellt sicher, dass Risikomanagement fest in den grundlegenden Steuerungs- und Überwachungsmechanismen des Unternehmens verankert ist.

🏛 ️ Governance-Strukturen für integriertes Risikomanagement:

•

Klare Verankerung der Risikoverantwortung in Vorstands- und Aufsichtsratsstrukturen

•

Etablierung eines Risikoausschusses auf Aufsichtsratsebene für kritische Themen

•

Definition klarer Rollen, Verantwortlichkeiten und Berichtswege für Risikothemen

•

Integration in das Three-Lines-of-Defense-Modell der Unternehmensführung

•

Abstimmung mit anderen Governance-Funktionen (Compliance, Controlling, Interne Revision)

📝 Risikoorientierte Governance-Prozesse:

•

Integration des Risikomanagements in Unternehmensplanung und Strategieprozesse

•

Etablierung risikobezogener Entscheidungs- und Genehmigungsprozesse

•

Risikoorientierte Ausgestaltung von Delegation und Limitierungssystemen

•

Regelmäßige Risiko-Reviews auf Führungsebene mit klaren Eskalationswegen

•

Systematische Berücksichtigung von Risiken in der Geschäftsberichterstattung

🔄 Prozess der Governance-Integration:

•

Assessment bestehender Governance-Strukturen und -Prozesse aus Risikoperspektive

•

Identifikation von Integrationslücken und Optimierungspotentialen

•

Schrittweise Anpassung von Governance-Dokumenten und -Praktiken

•

Schulung der Führungsgremien zu risikoorientierten Governance-Aspekten

•

Kontinuierliche Weiterentwicklung basierend auf internen und externen.

Welche Rolle spielt die Unternehmenskultur bei der Integration des Risikomanagements?

Die Unternehmenskultur ist ein entscheidender Erfolgsfaktor für die Integration des Risikomanagements in das Unternehmenszielsystem. Während Strukturen und Prozesse die formellen Rahmenbedingungen schaffen, bestimmt die Kultur maßgeblich, wie Risiken im Alltag tatsächlich wahrgenommen, kommuniziert und in Entscheidungen berücksichtigt werden.

🧠 Kulturelle Grundlagen für erfolgreiche Integration:

•

Offene Kommunikationskultur ohne Tabus bei Risikothemen

•

Akzeptanz von Unsicherheit als unvermeidlicher Teil des Geschäftslebens

•

Ausgewogene Risikokultur ohne extreme Risikoaversion oder -freudigkeit

•

Wertschätzung für risikobasierte Entscheidungsfindung

•

Fehlerkultur, die konstruktives Lernen statt Schuldzuweisungen fördert

👥 Leadership und Vorbildfunktion:

•

Konsequentes Vorleben risikobewussten Verhaltens durch Führungskräfte

•

Wertschätzung risikoorientierter Analysen in Entscheidungsprozessen

•

Offene Diskussion eigener Fehleinschätzungen durch die Führungsebene

•

Ausbalancierte Kommunikation zu Chancen und Risiken

•

Förderung kritischen Denkens und konstruktiver Herausforderung

🔄 Kulturentwicklung für bessere Integration:

•

Sensibilisierung für die Bedeutung kultureller Aspekte im Risikomanagement

•

Durchführung von Kulturassessments zur Identifikation von Stärken und Schwächen

•

Gezielte Kulturentwicklungsmaßnahmen in relevanten Bereichen

•

Integration von Risikobewusstsein in Führungskräfteentwicklung und Training

•

Förderung abteilungsübergreifender Zusammenarbeit in Risikofragen 💡.

Welche internationalen Best Practices existieren für die Risikomanagement-Integration?

Die Integration des Risikomanagements in das Unternehmenszielsystem wird durch verschiedene internationale Standards, Rahmenwerke und Best Practices unterstützt. Diese bieten wertvolle Orientierung und konkrete Handlungsempfehlungen für eine erfolgreiche Integration, die an die spezifischen Unternehmensanforderungen angepasst werden können.

📚 Relevante internationale Standards und Rahmenwerke:

•

COSO ERM Framework mit explizitem Fokus auf strategische Integration

•

ISO

31000 als prozessorientierter Risikomanagement-Standard

•

GRC Capability Model des OCEG für integrierte Governance, Risk und Compliance

•

Value-Based ERM des RIMS für wertorientiertes Risikomanagement

•

Balanced Scorecard mit Risikoperspektive nach Kaplan/Norton

🔄 Branchenspezifische Best Practices und Beispiele:

•

Finanzdienstleistungen: Integrated Risk Management der Bank für Internationalen Zahlungsausgleich

•

Industrie: Risk-Adjusted Supply Chain Management des Supply Chain Council

•

Öffentlicher Sektor: Management of Risk (M_o_R) des UK Office of Government Commerce

•

Pharma/Healthcare: Risk-Based Approach der International Conference on Harmonisation

•

Energie: Integrated Risk Governance des World Energy Council

💡 Erfolgsfaktoren aus Best-Practice-Studien:

•

Klares Commitment der Unternehmensführung zur integrierten Steuerung

•

Auswahl und Anpassung geeigneter Rahmenwerke statt Standardübernahme

•

Fokus auf.

Erfolgsgeschichten

Entdecken Sie, wie wir Unternehmen bei ihrer digitalen Transformation unterstützen

Generative KI in der Fertigung

Bosch

KI-Prozessoptimierung für bessere Produktionseffizienz

Fallstudie

Ergebnisse

Reduzierung der Implementierungszeit von AI-Anwendungen auf wenige Wochen

Verbesserung der Produktqualität durch frühzeitige Fehlererkennung

Steigerung der Effizienz in der Fertigung durch reduzierte Downtime

AI Automatisierung in der Produktion

Festo

Intelligente Vernetzung für zukunftsfähige Produktionssysteme

Fallstudie

Ergebnisse

Verbesserung der Produktionsgeschwindigkeit und Flexibilität

Reduzierung der Herstellungskosten durch effizientere Ressourcennutzung

Erhöhung der Kundenzufriedenheit durch personalisierte Produkte

KI-gestützte Fertigungsoptimierung

Siemens

Smarte Fertigungslösungen für maximale Wertschöpfung

Fallstudie

Ergebnisse

Erhebliche Steigerung der Produktionsleistung

Reduzierung von Downtime und Produktionskosten

Verbesserung der Nachhaltigkeit durch effizientere Ressourcennutzung

Digitalisierung im Stahlhandel

Klöckner & Co

Digitalisierung im Stahlhandel

Fallstudie

Ergebnisse

Über 2 Milliarden Euro Umsatz jährlich über digitale Kanäle

Ziel, bis 2022 60% des Umsatzes online zu erzielen

Verbesserung der Kundenzufriedenheit durch automatisierte Prozesse

Lassen Sie uns

Zusammenarbeiten!

Ist Ihr Unternehmen bereit für den nächsten Schritt in die digitale Zukunft? Kontaktieren Sie uns für eine persönliche Beratung.

Ihr strategischer Erfolg beginnt hier

Unsere Kunden vertrauen auf unsere Expertise in digitaler Transformation, Compliance und Risikomanagement

Bereit für den nächsten Schritt?

Vereinbaren Sie jetzt ein strategisches Beratungsgespräch mit unseren Experten

30 Minuten • Unverbindlich • Sofort verfügbar

Zur optimalen Vorbereitung Ihres Strategiegesprächs:

Ihre strategischen Ziele und Herausforderungen

Gewünschte Geschäftsergebnisse und ROI-Erwartungen

Aktuelle Compliance- und Risikosituation

Stakeholder und Entscheidungsträger im Projekt

Bevorzugen Sie direkten Kontakt?

Direkte Hotline für Entscheidungsträger

Strategische Anfragen per E-Mail

Detaillierte Projektanfrage

Für komplexe Anfragen oder wenn Sie spezifische Informationen vorab übermitteln möchten